Как выбрать между Debt Snowball и Allocation Method?

Когда речь заходит о том, как быстрее выбраться из долгов, два популярных подхода неизменно оказываются в центре внимания: debt snowball method и debt allocation strategy. Оба метода помогают систематизировать выплаты и избавиться от долгов, но делают это по-разному. Разберемся, какой из них подойдет именно вам.

Сравнение разных подходов: в чем суть?

Метод debt snowball работает по принципу «психологического подкрепления»: вы сначала выплачиваете самый маленький долг, вне зависимости от процентной ставки. Как только он закрыт, переходите к следующему по размеру. И так — до полной победы над долгами. Это как катящийся снежный ком: с каждым погашенным займом становится легче двигаться дальше.

В отличие от него, debt allocation strategy (или метод распределения) ориентирован на математику. Вы распределяете доступные средства так, чтобы минимизировать общую сумму процентов. Обычно при этом приоритет отдается долгам с самой высокой процентной ставкой. Это более рациональный, но иногда менее мотивирующий подход.

Плюсы и минусы: что важно учитывать?

Каждый метод имеет свои сильные и слабые стороны — и выбор зависит от вашей финансовой дисциплины и мотивации.

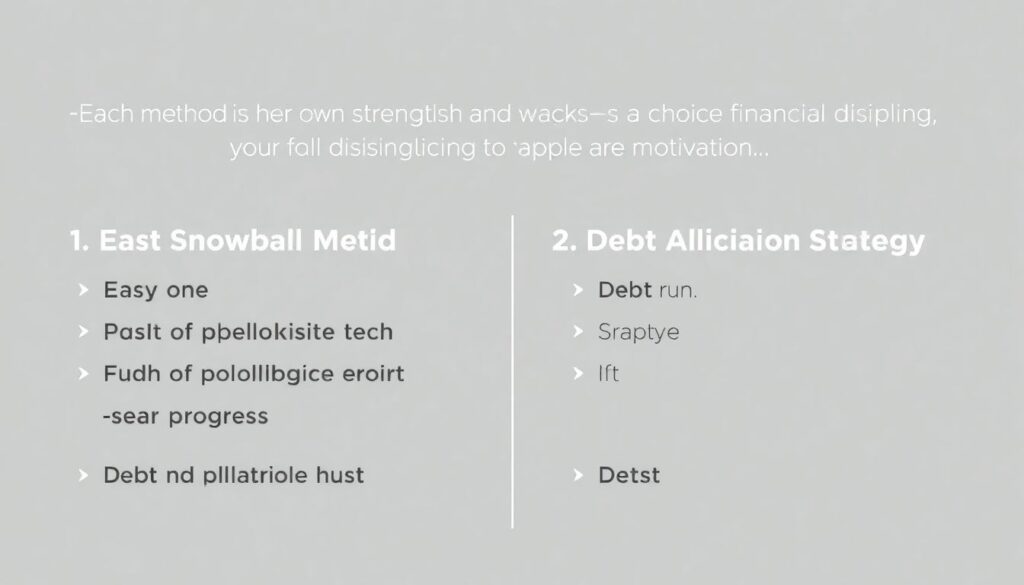

1. Debt Snowball Method

+ Прост в реализации

+ Быстрый психологический эффект — вы видите прогресс

– В долгосрочной перспективе переплачиваете по процентам

2. Debt Allocation Strategy

+ Математически выгоднее

+ Быстрее снижает общую сумму процентов

– Мотивация может угаснуть, если крупные долги «висят» долго

Если вы склонны к импульсивным тратам или нуждаетесь в эмоциональном стимуле, snowball может быть вашим лучшим другом. А вот если вы уверенно держите бюджет под контролем и не боитесь ждать результатов — allocation strategy будет экономически эффективнее.

Как выбрать best debt paydown plan?

Не существует универсального ответа. Лучший план — тот, который вы реально выдержите до конца. Вот несколько шагов, чтобы определиться:

1. Оцените свою психологическую устойчивость. Ощущение прогресса важно? Тогда — snowball.

2. Посчитайте разницу в общей переплате по процентам. Она может быть существенной.

3. Сравните количество долгов. Если у вас много мелких — snowball даст ощущение движения.

4. Посмотрите на процентные ставки. Если они слишком высокие — allocation strategy поможет сэкономить.

Иногда имеет смысл комбинировать оба метода. Например, начать с snowball, а после пары закрытых долгов — переключиться на стратегию распределения.

Текущие тренды в 2025 году

В условиях нестабильной экономики и высоких процентных ставок, которые сохраняются в 2025 году, потребители стали чаще отказываться от эмоциональных подходов и переходят к более просчитанным debt reduction techniques. Финансовые консультанты отмечают рост интереса к гибридным моделям, где сначала используется snowball для “разгона”, а затем — allocation, чтобы минимизировать переплаты.

Также набирают популярность автоматизированные сервисы по управлению долгами, которые помогают сравнить debt snowball and allocation подходы и подобрать индивидуальный план с учетом доходов, расходов и финансовых целей.

Финальные мысли

Выбор между debt snowball method и debt allocation strategy — это не просто вопрос арифметики. Это решение, основанное на вашем характере, привычках и даже уровне стресса. Главное — действовать. Худший план — это отсутствие плана. Проанализируйте свою ситуацию, выберите best debt paydown plan и придерживайтесь его. Уже через несколько месяцев вы сможете почувствовать уверенность в завтрашнем дне и реальный прогресс на пути к финансовой свободе.