Финансовая развилка: инвестировать или погашать долг?

Каждому, кто стремится к финансовой стабильности, рано или поздно приходится выбирать: направить свободные средства на погашение долгов или вложить их в активы. Этот выбор не всегда однозначен, особенно в условиях нестабильной экономической среды. Управление долгом и инвестиции — две стороны одной медали, требующие тонкой настройки. По данным Федеральной резервной системы США, в 2023 году совокупный потребительский долг американцев превысил $17 трлн, а средний процент по кредитной карте достиг 20,4%. При этом средняя доходность фондового рынка (S&P 500) за последние 30 лет составляет около 10% годовых. Эти цифры дают отправную точку для анализа.

Экономический контекст: деньги стоят по-разному

В условиях растущих процентных ставок и инфляционного давления стоимость долга растёт, делая его обслуживание всё более обременительным. Эксперты отмечают, что при высоких ставках по долгам — например, кредитным картам или потребительским займам — разумнее сосредоточиться на их погашении. Однако если речь идёт о дешёвых кредитах, таких как ипотека под 3–4% годовых, может быть финансово выгоднее направить средства в инвестиции с потенциальной доходностью выше. Вопрос «как выбрать между погашением долга и инвестированием» становится не просто теоретическим, а стратегически важным.

Финансовое правило 6%: ориентир для принятия решений

Многие эксперты используют ориентир доходности в 6% как пороговую точку. Если процент по долгу превышает 6% годовых, его погашение становится приоритетом. Если ниже — инвестиции могут быть предпочтительнее. Эта граница обусловлена усреднённой доходностью многих инструментов: индексных фондов, ETF и даже дивидендных акций. Такой подход даёт основу для персонализированных стратегий управления долгом, особенно если учитывать риски и горизонты инвестирования.

Психология денег и поведенческие аспекты

Финансовые решения часто принимаются не рационально, а эмоционально. Исследования Национального бюро экономических исследований (NBER) указывают, что люди склонны переоценивать краткосрочные выгоды и недооценивать долгосрочные последствия. Погашение долга чаще воспринимается как «освобождение», тогда как инвестирование требует терпения и самодисциплины. Поэтому даже если инвестирование при наличии долга может быть математически выгоднее, психологически оно может даваться сложнее. Учитывая это, некоторые эксперты советуют комбинировать оба подхода, чтобы сохранить ощущение контроля и при этом наращивать капитал.

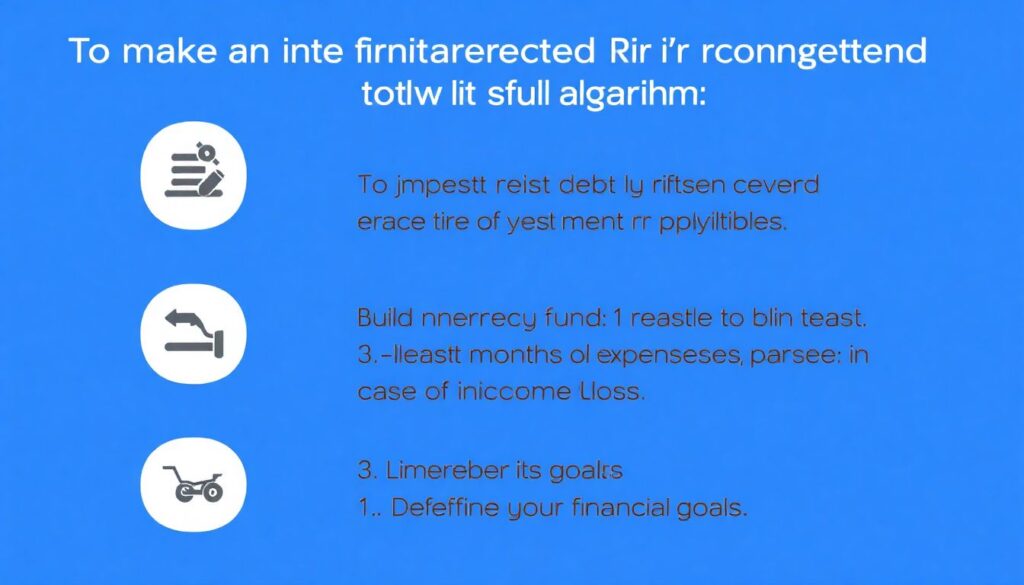

5 шагов к грамотному решению

Чтобы принять взвешенное решение, рекомендуется следовать следующему алгоритму:

1. Оцените ставку по долгу: если она выше ожидаемой инвестиционной доходности, приоритет — погашение.

2. Сформируйте подушку безопасности: минимум 3–6 месяцев расходов на случай потери дохода.

3. Определите финансовые цели и горизонты: краткосрочные цели лучше достигать через сокращение долга, долгосрочные — через инвестиции.

4. Проанализируйте риски: инвестиции несут рыночные риски, долги — фиксированные обязательства.

5. Используйте гибридную стратегию: например, 70% свободных средств направлять на инвестиции, 30% — на погашение долгов.

Будущее: автоматизация и финансовые платформы

Современные финтех-платформы всё чаще предлагают умные решения, объединяющие стратегии управления долгом и инвестиции. Прогнозируется, что к 2028 году рынок robo-advisors, способных учитывать персональные долги в инвестиционных стратегиях, вырастет более чем на 25% в год. Такие технологии позволяют в реальном времени рассчитывать оптимальное распределение средств, учитывая уровень долга, цели, и риск-профиль пользователя. Это меняет традиционный подход к финансовому планированию и делает его более точным и доступным.

Влияние на финансовую индустрию

Растущий интерес к сбалансированным стратегиям управления долгом оказывает влияние на банки, инвестиционные компании и кредитные организации. Они вынуждены адаптировать свои продукты, предлагая более гибкие кредитные условия, инвестиционные портфели с учётом долговой нагрузки и персонализированные рекомендации. Появляются комплексные сервисы, которые не разделяют «долг» и «инвестирование», а рассматривают их как элементы единой стратегии. Это меняет парадигму финансовых услуг, делая их более ориентированными на цели и поведение клиента.

Вывод: баланс — ключ к финансовой устойчивости

Однозначного ответа на вопрос, когда погашать долг или инвестировать, не существует. Каждая ситуация уникальна и требует комплексной оценки. Однако сочетание анализа процентных ставок, оценки рисков и использования финансовых технологий позволяет выстроить эффективную стратегию. Как показывают практики управления долгом, гибридный подход — наиболее устойчивый. Он позволяет одновременно снижать долговую нагрузку и формировать будущий капитал, что особенно важно в условиях экономической неопределённости.