Why Most Money Goals Don’t Survive Past February

Most people don’t fail with money because they’re lazy; they fail because their goals are vague and stressful. Surveys from the U.S. and Europe показывают, что более 70% людей ставят себе финансовые цели в начале года, но только около 15–20% реально доходят до финиша. Причина проста: «копить больше» и «меньше тратить» не дают мозгу конкретной задачи. Без суммы, срока и понятного мотива цель превращается в фоновой шум. Добавьте к этому хаотичную экономику, рост цен и поток новостей — и человек просто выгорает. Задача — сделать цели настолько ясными и маленькими по шагам, чтобы их можно было выполнять даже в уставшем состоянии.

Шаг 1. Разберитесь, чего вы на самом деле хотите

Эксперты по личным финансам начинают не с таблиц, а с вопросов: «Зачем вам деньги?» и «Что изменится, если цель будет достигнута?». Психологи финансового поведения отмечают: когда цель связана с эмоцией — безопасностью, свободой, семьёй — вероятность её достижения вырастает в разы. Вместо сухого «накопить 10 000 $» формулируйте: «накопить 10 000 $ за 3 года, чтобы чувствовать себя спокойно при потере работы». Такой контекст снижает стресс, потому что вы видите не просто цифры, а картинку будущего. Деньги перестают быть абстракцией и превращаются в инструмент вашей личной истории, а не чужих ожиданий.

Шаг 2. Превратите мечты в конкретные финансовые цели

Финансовые консультанты советуют: каждая цель должна отвечать на три вопроса — «Сколько? К какому сроку? Какой ежемесячный вклад?». Экономисты добавляют: учитывайте инфляцию и налоги, особенно для долгосрочных целей, например пенсии или образования детей. Если вы хотите купить жильё через пять лет, сумма первоначального взноса должна быть увеличена минимум на прогнозируемую инфляцию недвижимости в вашем регионе. Аналитики рынка ожидают, что в ближайшие десять лет стоимость жилья в крупных городах может расти на 3–6% в год, и игнорировать это — значит сознательно занижать планку накоплений. Чем точнее вы считаете, тем меньше шансов неприятно удивиться.

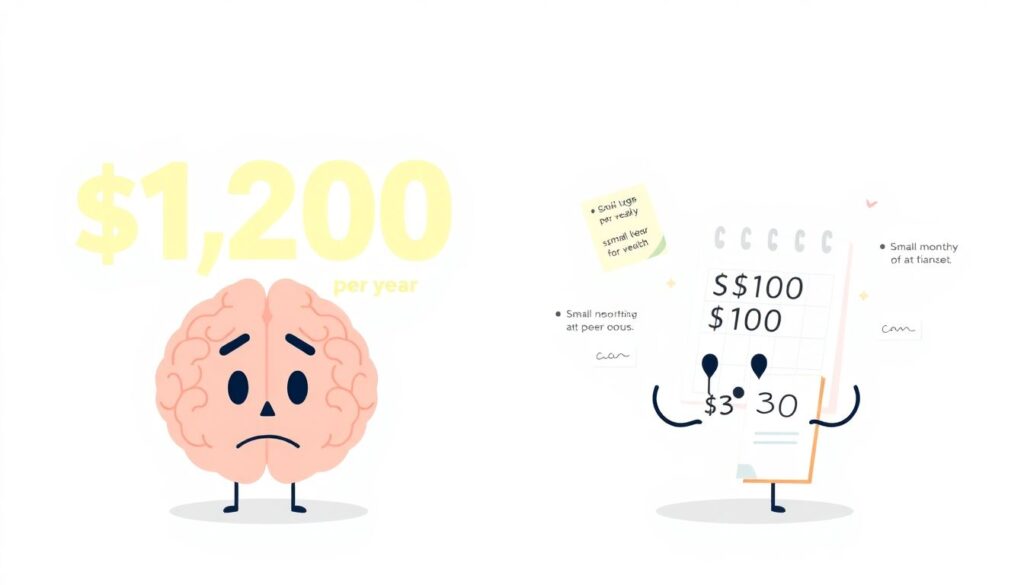

Шаг 3. Разбейте цель на цифры, которые не пугают

Мозгу трудно воспринимать большие суммы, зато он отлично работает с маленькими регулярными действиями. Эксперты по поведенческой экономике советуют «дробить» цели. Не «накопить 1 200 $ в год», а «откладывать по 100 $ в месяц или около 3,30 $ в день». Такой подход снижает психологический барьер: ежедневно отказаться от одной импульсной покупки гораздо проще, чем удержать в голове амбициозную годовую сумму. По данным нескольких исследований, люди, которые делят цели на еженедельные и дневные шаги, вдвое чаще выполняют план. Мелкий, но регулярный прогресс даёт ощущение контроля даже в турбулентной экономической ситуации.

Где помогают специалисты и сервисы

Индустрия персональных финансов за последние годы изменилась радикально. Раньше доступ к экспертизе был у людей с крупным капиталом, сейчас финтех делает его массовым. Многие банки и независимые компании предлагают financial planning services for setting goals в формате онлайн-консультаций и автоматических планировщиков. По прогнозам консалтинговых агентств, рынок таких сервисов будет расти на 10–15% в год: всё больше людей осознают, что цена ошибки — потерянные годы и недополученный доход. Эксперты отмечают: даже одна грамотная сессия с консультантом может скорректировать курс так, что выгода в будущем перекроет стоимость услуги в десятки раз.

Когда стоит нанять живого советника

Если у вас несколько целей, кредиты, планы по инвестициям и семье, разумно hire financial advisor to create personal financial plan, а не собирать знания по кусочкам из интернета. Профессиональный консультант видит картину в целом: налоговую нагрузку, страховые риски, будущие расходы, сценарии смены работы или переезда. В условиях нестабильной экономики это особенно важно: прогнозы роста ставок, инфляции и рынка труда меняются быстрее, чем учебники по личным финансам. Хороший советник поможет выстроить приоритеты, а не просто «резать расходы». В итоге вы снижаете не только финансовые, но и психологические риски, потому что знаете, что план проверен человеком, который этим живёт каждый день.

Как выбирать приложения и онлайн‑инструменты без фанатизма

Технологии упростили жизнь: теперь не нужно вести записи в блокноте, чтобы видеть свои результаты. Эксперты советуют смотреть на best apps to track financial goals and budgeting не как на модные игрушки, а как на рабочие инструменты: важно, чтобы приложение было понятно именно вам, а не выглядело «умным». Онлайн‑сервисы автоматически подтягивают операции, считают прогресс, напоминают о платежах. Но, как отмечают поведенческие экономисты, избыток данных может вызывать тревогу. Поэтому выбирайте лишь те функции, которые реально используете ежедневно: простое отображение целей, прогресса и кеш‑флоу чаще всего достаточно, чтобы не сорваться и не забросить контроль.

Подписки и онлайн‑трекеры: где грань разумного

Развитие финтеха привело к взрывному росту платных платформ, и online financial goal tracking tools subscription уже стали отдельным сегментом рынка. Компании монетизируют аналитику, персональные рекомендации и алгоритмы инвестиций. Экономически это логично: пользователи готовы платить за ощущение контроля и удобство. Но эксперты предупреждают: подписки тоже расходы и должны вписываться в ваш бюджет и приносить измеримую пользу. Если платный сервис реально экономит вам время, помогает избежать просрочек по кредитам и даёт понятные подсказки по оптимизации расходов, он окупается. Если же вы платите и не заходите туда неделями — это просто ещё один финансовый «протечка».

Как ставить и отслеживать цели без стресса: пошаговый план

Ниже — простой алгоритм, который рекомендуют практикующие финансовые консультанты для тех, кто устал начинать с нуля каждый год:

1. Выпишите 3–5 целей и добавьте к каждой конкретный смысл «зачем».

2. Превратите их в цифры: сумма, срок, ежемесячный взнос с учётом инфляции.

3. Разделите шаги по приоритету: безопасность (резерв), долги, крупные мечты.

4. Выберите один‑два инструмента: приложение + при необходимости консультант.

5. Отмечайте прогресс раз в месяц, а не каждый день, чтобы не зациклиться.

Такой подход даёт ощущение движения без микроменеджмента над собой и деньгами.

Инвестиции и длинные цели: что говорят эксперты

Когда речь идёт о пенсии, образовании детей или финансовой свободе, откладывать «под матрас» бессмысленно: инфляция съедает результат. Поэтому специалисты всё чаще объясняют клиентам, how to set and achieve savings goals with investment accounts, используя доступные биржевые фонды, облигации и пенсионные планы. По прогнозам аналитиков, в ближайшие 10–15 лет именно простые индексные решения будут основой для накоплений среднего класса: они дешевы и понятны. Для индустрии это означает смещение акцента от агрессивного трейдинга к долгосрочному планированию. Экономический эффект очевиден: чем больше людей инвестируют стабильно, тем устойчивее внутренний рынок капитала и выше шанс пройти через кризисы без паники.

Как понять, что ваш план работает

Рабочий финансовый план чувствуется не по «красивым графикам», а по снижению тревоги. Если вы спите спокойно, знаете, сколько уходит на обязательные расходы, сколько — на цели, и можете назвать размер подушки безопасности, значит, система выстроена. Эксперты советуют раз в год проводить «финансовый техосмотр»: пересматривать цели с учётом изменений в экономике и вашей жизни — смены работы, рождения детей, переезда. Индустрия финансовых сервисов будет только расти, но никакое приложение не заменит регулярного честного разговора с собой о том, что для вас действительно важно. Деньги — это не экзамен на правильность, а инструмент для выбранного вами сценария жизни.