Why You Need a Personal Finance Archive (And Not Just “Some Files Somewhere”)

Most people think their money problems come from “not earning enough” or “spending too much”. На практике, a huge chunk of stress comes from a simpler issue: you don’t know where anything is. Contracts, statements, guarantees, old tax returns — everything scattered across emails, drawers, random folders, and three different banking apps. When you try to refinance a mortgage, prove your income, or contest a bank fee, you lose hours просто на поиски. A proper personal finance archive is not about being a control freak; it’s about turning chaos into a system where any number, document, or history you need is two–three clicks away. Once это работает, деньги перестают быть черным ящиком и становятся проектом, которым вы управляете осознанно.

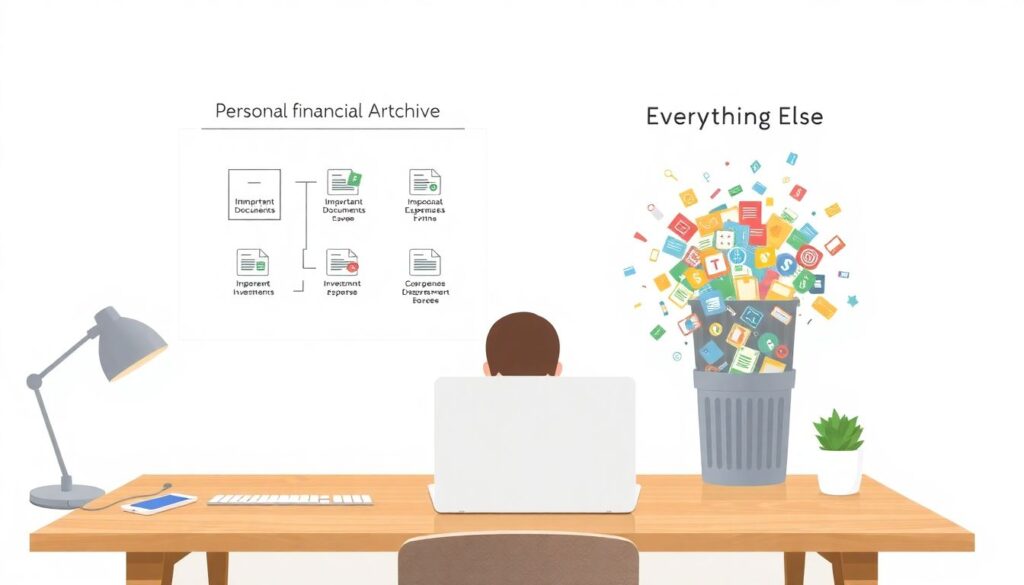

Step 1: Decide What “Comprehensive” Actually Means for You

Прежде чем открывать Excel и устанавливать новые приложения, нужно понять, что именно войдет в ваш личный финансовый архив. Ошибка номер один: пытаться хранить все подряд без критерия важности. Через полгода вы получите цифровую помойку, а не систему. “Comprehensive” не значит “максимально много”, оно значит “достаточно для быстрых решений и защиты от рисков”. Представьте, что завтра вам нужно за день собрать досье для банка, налоговой и потенциального инвестора в ваш бизнес — какие блоки информации должны быть под рукой, чтобы вы не паниковали? Именно это и задает рамки архива.

Ключевые категории данных, которые нужны почти всем

Даже если у вас нет бизнеса и сложных инвестиций, разумный архив обычно включает несколько обязательных разделов. Сначала достаточно базовой структуры, потом вы сможете ее детализировать. Главное — иметь “скелет”, который не меняется каждый месяц. Вот логичный стартовый набор:

– Доходы: справки о доходах, контракты, отчеты о фрилансе, документы по аренде и дополнительным источникам.

– Обязательства: кредиты, кредитные карты, ипотека, рассрочки, договоры поручительства.

– Активы: счета и вклады, брокерские и пенсионные счета, жилье, авто, доли в бизнесе.

– Расходы: регулярные платежи (подписки, коммуналка, обучение), крупные разовые траты, медицинские счета.

– Юридические и налоговые документы: декларации, уведомления от налоговой, страховые полисы, завещания, брачные договоры.

Важный момент: не стремитесь сразу детализировать все до уровня “каждая поездка в автобусе”. Глубина зависит от задач: если вы планируете серьезно оптимизировать бюджет, вам потребуется больше детализации по расходам; если вы предприниматель, больше внимания уйдет на договоры и налоговые документы.

Step 2: Build a Minimal but Stable Folder Architecture

Когда дело доходит до структуры, многие начинают выдумывать сложные иерархии, которые через месяц перестают соблюдать. Рабочий подход — минимальное количество уровней и понятные имена, чтобы вы могли найти файл даже через три года. Представьте, что у вас амнезия, но базовая логика осталась: куда бы вы положили документ интуитивно? Структура должна выдерживать рост: появление новых счетов, кредитов, инвестиций не должно заставлять вас переделывать все с нуля. Чем больше универсальных категорий и чем меньше нестандартных “папок под настроение”, тем долговечнее система.

Пример “скелета” без избыточной сложности

Хороший ориентир — структура первого уровня по типу: “Income”, “Debts”, “Assets”, “Expenses”, “Taxes & Legal”, “Projects & Goals”. Внутри каждой — максимум два уровня вложенности, чтобы путь к документу не превращался в квест. Например: Income → Salary → 2023; Taxes & Legal → Tax Returns → Country → Year. Любые дополнительные метки (валюта, статус, частота) лучше хранить в имени файла, а не в дополнительной вложенной папке. Такой подход отлично сочетается с последующей автоматизацией — синхронизация с онлайн-сервисами и использование поиска по названию файла значительно ускоряют навигацию.

Step 3: Decide Between Local, Cloud, or Hybrid Storage

Вопрос хранения — не только про удобство, но и про риски. Жесткий диск может умереть, облако могут взломать, флешку — потерять. Поэтому задача не в том, чтобы выбрать “идеальное место”, а в том, чтобы создать комбинацию, которая выдерживает любую локальную катастрофу. Для большинства людей оптимально использовать гибрид: основное хранилище в облаке, зашифрованная копия на локальном диске и резервный вариант в внешнем хранилище. Правило простое: потеря любого одного носителя не должна быть катастрофой.

Как грамотно использовать облако и не стать заложником сервиса

Многие выбирают cloud storage solutions for personal financial records по принципу “что дают бесплатно” и не читают условия. Важно проверить: где физически хранятся данные, поддерживается ли двухфакторная аутентификация, можно ли быстро выгрузить все архивом и перенести к другому провайдеру. Неплохая практика — не хранить единственную копию в одном облаке, а делать периодическую экспортную копию в другое хранилище или на локальный диск. И еще один неочевидный момент: используйте разные пароли и по возможности отдельный email для финансовых сервисов, чтобы в случае компрометации обычной почты ваши архивы не стали легкой добычей.

Step 4: Standardize File Naming and Versions (This Is Where Most People Fail)

Даже идеальная структура папок бесполезна, если внутри лежат файлы с названиями вроде “scan_new_19(3).pdf” и “contract_final_final2”. В архиве важна предсказуемость: по одному имени вы должны понимать, что внутри, за какой период и актуален ли документ. Большинство людей игнорируют это, пока не начинают работать с десятками договоров, кредитов и отчетов. После этого попытка найти “последнюю версию” превращается в угадайку. Решение — ввести личный стандарт именования и следовать ему без исключений.

Рабочий формат имени файла, который реально экономит время

Полезно включать в название дату в формате YYYY-MM-DD, тип документа, организацию и короткое описание. Например: 2024-06-30_BankStatement_ABC_Bank_Checking.pdf или 2023-12-31_TaxReturn_USA_Final.pdf. Если есть версии, добавляйте v1, v2, v3 — но как только документ утвержден, помечайте его как FINAL и больше не плодите новые версии без необходимости. Этот простой, казалось бы, подход начинает приносить дивиденды, когда вы через два года открываете папку и за минуту понимаете весь контекст, даже если половину из документов создавал бухгалтер или юрист, а не вы.

Step 5: Automate Data Flow with Apps and Integrations

Ручной ввод данных — главный враг живучести любой системы. Если вы каждый месяц должны садиться и переписывать цифры из смс и выписок, ваш архив умрет через три–четыре месяца, максимум. Поэтому ключевая задача — настроить максимальное количество автоматических потоков: автоматический импорт банковских транзакций, регулярные выгрузки отчетов, автоматический бэкап сканов в облако. Чем меньше вы вмешиваетесь руками, тем стабильнее работает система. Здесь на сцену выходят инструменты учета и мониторинга.

Чем могут помочь приложения и сервисы

Сегодня есть довольно зрелые personal finance software for tracking expenses, которые умеют подтягивать транзакции из банков, классифицировать расходы и даже предупреждать о нетипичных операциях. Необязательно бросаться на самые навороченные решения: зачастую достаточно связки “один стабильный банк + базовый учет расходов + отдельный архив документов”. Более продвинутые пользователи комбинируют best budgeting apps for managing personal finances с автоматизированными выгрузками в таблицы и последующей аналитикой. Ваша цель — не собрать максимальное количество графиков, а создать поток данных, который превращается в понятную и архивируемую историю: что вы зарабатывали, куда уходили деньги, какие изменения происходили по месяцам и годам.

Step 6: Digitalizing Paper and Handling Messy Historical Data

Почти у всех есть “коробка стыда” — папка или ящик с бумажками, которые жалко выбросить, но страшно разбирать. Старые квитанции, акты, выписки, письма из банка. Попытка оцифровать все и сразу часто заканчивается тем, что проект бросают на середине. Рабочий подход — разделить задачу на две части: “историческая архивация” и “режим по умолчанию”. Сначала важно сделать так, чтобы новые документы с сегодняшнего дня попадали в систему правильно. После этого уже можно постепенно подтягивать прошлое, когда есть силы и время. Это психологически проще и гораздо эффективнее.

Как сканировать без перфекционизма, но с пользой

Необязательно иметь профессиональный сканер. Современные онлайн tools to organize financial documents и приложения для сканирования с телефона (с автообрезкой и распознаванием) дают достаточно хорошее качество. Важнее не идеальное изображение, а правильное название файла и место в структуре. Реальный кейс: один предприниматель решил “за раз” оцифровать все за пять лет, потратил несколько бессонных ночей и бросил на середине. Через полгода он вернулся к задаче уже с другой логикой: новые документы попадали в систему сразу, а старые он добавлял по принципу “возник контекст — добавь все, что к нему относится”. В результате архив устоялся, а не стал очередным незавершенным проектом.

Step 7: Non-Obvious Layers — Notes, Context, and Decisions

Большинство людей хранят только “факты”: выписки, счета, контракты. Но настоящая ценность архива проявляется, когда вы фиксируете не только документы, но и контекст решений: почему вы взяли именно такой кредит, почему отказались от другой страховки, зачем сменили брокера. Через пару лет память подводит, и вы повторяете старые ошибки, потому что не помните, чем закончилась предыдущая попытка. Неочевидное, но мощное решение — дополнять документы короткими текстовыми заметками. Это можно делать прямо в соседнем файле, в приложении для заметок или в комментариях к документу, если сервис это поддерживает.

Как превращать архив в инструмент обучения, а не просто склад

Полезная практика — раз в квартал просматривать ключевые решения и добавлять к ним мини-отчеты: “Что планировал? Что вышло? Какие выводы?”. Например, к файлу с ипотечным контрактом вы добавляете заметку о том, какие альтернативы рассматривали, почему выбрали именно эту ставку и на какие риски сознательно пошли. Через пять лет, когда возникнет вопрос о рефинансировании или новом кредите, вы сможете не только сравнить цифры, но и оценить, насколько оправдались ваши исходные ожидания. Это уже похоже на личную систему знаний о деньгах, а не просто на цифровую версию папки “Документы”.

Step 8: Alternative Methods — From Notion to Plain Folders

Не всем нужен одинаковый уровень технологичности. Кто-то прекрасно обойдется обычными папками в облаке и простым списком в Google Sheets, а кому-то комфортнее вести все в системах наподобие Notion или Obsidian, связывая документы с заметками и задачами. Ошибка — считать, что без модных инструментов система работать не будет. На практике лучшие архивы обычно строятся на очень понятных основах, а “навороты” добавляются уже по мере необходимости.

Когда есть смысл заморачиваться с более сложными инструментами

Если вы активно инвестируете, ведете несколько проектов, пользуетесь разными валютами и юрисдикциями, то простая папочная структура может стать тесной. В этом случае помогают продвинутые облачные заметочники, тегирование, ссылки между объектами и автоматическая аналитика. Некоторые пользователи комбинируют их с финансов planning services for personal money management, передавая консультанту доступ к части структуры. Альтернативный метод для тех, кто не любит сложные сервисы, — усиленно использовать возможности обычного файлового менеджера: избранные папки, быстрый поиск по имени, сохраненные поисковые запросы. Не столь эффектно, но на практике часто быстрее и устойчивее.

Step 9: Professional-Level Habits and Pro Tips

Профессионалы — бухгалтеры, финансовые консультанты, юристы — отлично знают, что система умирает не от отсутствия структуры, а от отсутствия привычки. Настоящий профессиональный лайфхак — встроить работу с архивом в рутину, чтобы вы не вспоминали о нем только “когда что-то случится”. Можно завести “финансовый слот” раз в неделю или раз в месяц, во время которого вы проводите мини-аудит: что появилось нового, что нужно удалить или архивировать, какие задачи требуют внимания. Это не про контроль каждой копейки, а про регулярную синхронизацию с реальностью.

Лайфхаки, которые используют люди, работающие с деньгами каждый день

– Любой важный документ сразу попадает в систему: правило “ничего не откладывать в отдельную стопку на потом”. Открыли письмо банка — тут же сохраняете PDF и кидаете в нужную папку.

– Входящая почта и мессенджеры — не хранилище: вся полезная финансовая информация выносится в архив или в список задач. Сами переписки считаются временными.

– Критически важные документы (завещание, крупные поручительства, ключевые контракты) дублируются минимум в двух физических и двух цифровых местах.

Еще один профессиональный прием — “контрольные списки ситуаций”. Например, при смене работы у вас есть готовый чек-лист: что скачать у старого работодателя, какие справки запросить, какие договоры сохранить. При оформлении кредита — отдельный чек-лист. Такие списки можно вести в заметках и использовать как шаблоны, чтобы не вспоминать каждый раз всё с нуля.

Step 10: Regular Reviews and “Fire Drills” for Your Archive

Даже самая красивая система деградирует без периодических ревизий. Документы устаревают, сервисы закрываются, пароли забываются. Поэтому полезно хотя бы раз в год проводить “пожарную тренировку”: представить, что вам срочно нужно, например, подать документы на визу, взять крупный кредит или подтвердить доход за три года. Ставите таймер на 30 минут и проверяете, насколько быстро и без паники вы можете собрать нужный пакет. Если что-то не получается — это не повод ругать себя, а подсказка, где система работает слабо.

Как понять, что ваша система действительно работает

Рабочий критерий — вы можете: быстро найти любой ключевой документ; понять финансовую картину за любой прошлый месяц или год; объяснить постороннему человеку (например, консультанту или члену семьи), где что лежит и как этим пользоваться. Если на все три вопроса вы отвечаете “да”, у вас уже не просто архив, а реально функционирующая финансовая инфраструктура. Ее можно постепенно улучшать, добавлять автоматизацию или менять инструменты, но фундамент останется — и это то, что радикально снижает хаос и нервозность вокруг денег.

Заключение: Архив как основа осознанного управления деньгами

Личный финансовый архив — это не скучная коллекция бумажек и файлов, а каркас, вокруг которого можно строить любые планы: от раннего выхода на пенсию до смены профессии или запуска бизнеса. Он не требует гениальности, но требует решения: перестать жить в режиме “потом разберусь” и постепенно перевести финансы в режим системы. Начните с малого: определите ключевые категории, выберите простую структуру папок, включите базовую автоматизацию, заведите привычку ежемесячного обзора. Через несколько месяцев вы поймете, что вопросы “куда уходят деньги” и “где мои документы” постепенно превращаются из хаоса в понятный, управляемый процесс. И это, по сути, одна из самых недооцененных инвестиций — инвестиций в ясность и контроль над собственной финансовой жизнью.