Понимание IRA: Основы и актуальность в современной финансовой стратегии

Индивидуальный пенсионный счёт (IRA — Individual Retirement Account) стал неотъемлемым элементом финансового планирования для миллионов американцев. В условиях растущей нестабильности рынков и демографических изменений, связанных со старением населения, интерес к IRA investment options стабильно растёт. Этот инструмент позволяет создать личный пенсионный резерв с налоговыми преимуществами, предоставляя гибкость и контроль над инвестициями.

Статистика: Как развивается рынок IRA

Динамика роста активов

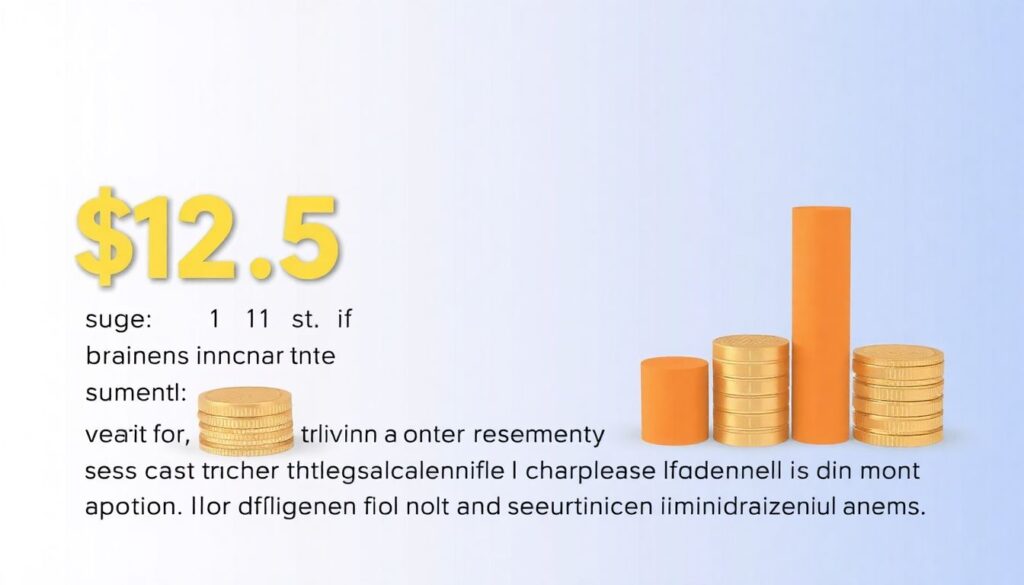

Согласно данным Investment Company Institute, в 2023 году совокупный объём активов, размещённых в IRA, превысил $12,5 трлн, что составляет около трети всех пенсионных резервов в США. Это на 9% больше по сравнению с предыдущим годом, что подчёркивает устойчивый интерес к этому инструменту. Среди всех видов IRA значительное преимущество по популярности сохраняет традиционный IRA, на который приходится более 60% всех средств. Однако наблюдается рост интереса к Roth IRA, особенно среди инвесторов до 35 лет, благодаря долгосрочным IRA tax benefits.

Возрастные предпочтения

Примечательно, что более 45% новых вкладчиков в Roth IRA — это молодые специалисты в возрасте от 25 до 34 лет. Это объясняется их ориентацией на долгосрочную безналоговую прибыль. В то время как старшее поколение чаще выбирает традиционный IRA, чтобы воспользоваться немедленными налоговыми вычетами.

Экономические аспекты и влияние на рынок

IRA и макроэкономика

IRA оказывает заметное влияние на финансовую индустрию США. Он стимулирует долгосрочные инвестиции в фонды, акции и облигации, способствуя устойчивости рынка капитала. Кроме того, инвестиции через IRA accounts часто направляются в индексные фонды и ETF, что делает рынок менее подверженным спекуляциям. Приток средств в эти счета стабилизирует спрос на финансовые инструменты и способствует росту капитализации компаний.

Сравнение IRA vs 401k

Сравнивая IRA vs 401k, важно учитывать цели инвестора. 401(k) чаще предоставляется работодателем и имеет более высокие лимиты взносов, но ограничивает выбор провайдеров и инвестиционных инструментов. IRA предлагает значительно больше гибкости в размещении средств и выборе активов, что делает его привлекательным для опытных инвесторов. В то же время, IRA contribution limits значительно ниже: на 2024 год лимит составляет $6,500 для лиц младше 50 лет и $7,500 — для старших. Это ограничение делает IRA менее эффективным для высокодоходных категорий, но идеальным для долгосрочного сбережения среднего уровня.

Прогнозы развития: Куда движется рынок IRA

Технологическая интеграция

Ожидается, что в ближайшие 5 лет рынок IRA будет активно развиваться благодаря цифровизации и росту финтех-сервисов. Платформы, предлагающие best IRA accounts, усиливают конкуренцию за вкладчиков, снижая комиссии и предлагая автоматические ребалансировки портфелей. Робо-эдвайзеры, в частности, делают IRA более доступным для новичков, снижая планку входа и минимизируя ошибки в управлении активами.

Гибкость инструментов

Также прогнозируется расширение списка IRA investment options. Уже сейчас некоторые провайдеры предлагают возможность инвестировать в криптовалюты, недвижимость и частные компании через специализированные Self-Directed IRA. Это расширяет возможности диверсификации и делает продукт более привлекательным для молодых и агрессивных инвесторов, готовых идти на повышенный риск ради потенциально высокой доходности.

Влияние на индустрию и финансовую грамотность

Формирование поведения инвесторов

IRA способствует формированию культуры сбережений и инвестиций. Благодаря его популярности растёт общий уровень финансовой грамотности населения. Люди начинают интересоваться налоговыми вычетами, изучать IRA contribution limits и сравнивать предложения различных провайдеров. Это, в свою очередь, оказывает давление на финансовые институты, стимулируя их к повышению прозрачности условий и снижению комиссий.

Воздействие на пенсионную систему

IRA играет ключевую роль в трансформации пенсионной системы США. В отличие от традиционных пенсий, которые финансируются работодателями, IRA делает акцент на личной ответственности и самостоятельном планировании. С учётом нестабильности государственной пенсионной программы Social Security, индивидуальные пенсионные счета становятся всё более важным элементом устойчивого будущего.

Заключение: Как выбрать оптимальный подход

Выбор между традиционным IRA, Roth IRA, Self-Directed IRA или 401(k) зависит от уровня дохода, инвестиционных целей и горизонта планирования. Важно понимать, что IRA не является универсальным решением, а лишь частью комплексной пенсионной стратегии. Использование best IRA accounts и понимание IRA tax benefits помогут минимизировать издержки и построить надёжную финансовую подушку. Глубокий анализ IRA vs 401k также необходим для выбора оптимального пути накоплений. В условиях динамичного рынка и растущей неопределённости, грамотное использование всех доступных IRA investment options становится не просто желательным, а необходимым элементом финансовой независимости.