Why Your Tax Refund Is More Than “Extra Cash”

A tax refund feels like a bonus, but по сути это возврат ваших же денег.

Именно поэтому он идеально подходит, чтобы перезапустить личные финансы без радикальной экономии в течение года.

С точки зрения финансового планирования, это:

– единовременный приток ликвидности;

– средство для снижения долговой нагрузки;

– стартовый капитал для накоплений и инвестиций.

Эксперты по personal finance рассматривают how to use tax refund wisely как один из простейших способов сдвинуть с места и «подкрутить» вашу финансовую стратегию без увеличения дохода.

—

Шаг 1. Задайте цель до того, как деньги поступят

Профессиональные финансовые консультанты всегда повторяют одно и то же:

решение принимается ДО получения денег, иначе победят эмоции.

Сформулируйте одну главную цель и 1–2 второстепенных. Примеры:

– создать резервный фонд на 3–6 месяцев расходов;

– сократить дорогой потребительский кредит;

– сделать первый взнос в брокерский счёт или IRA;

– пополнить 401(k), Roth IRA или другой пенсионный план;

– подготовить крупную покупку (аванс по жилью, обучение).

Короткий чек-лист:

1. Запишите все финансовые задачи на год.

2. Отсортируйте их по приоритету: защита (резерв), долг, рост (инвестиции).

3. Определите, какой процент налогового возврата пойдёт на каждую задачу.

4. Зафиксируйте решение письменно и храните его в заметке или финансовом планере.

Так вы превращаете эмоциональный «о, деньги пришли» в чёткий элемент financial planning with tax refund.

—

Шаг 2. Подстрахуйтесь: резервный фонд как базовая инфраструктура

До обсуждения best ways to invest tax refund стоит закрыть одну критичную тему — подушка безопасности.

Резервный фонд:

– снижает вероятность использования кредитных карт при непредвиденных тратах;

– защищает долгосрочные инвестиции от необходимости «вынуть деньги не вовремя»;

– повышает личную финансовую устойчивость к шокам (болезнь, увольнение).

Практическая схема, how to use tax refund to build savings:

– Определите месячные «базовые» расходы (жильё, еда, транспорт, медицина, связь).

– Умножьте их минимально на 3 — получите целевой размер подушки.

– Направьте минимум 30–50% возврата сразу в high-yield savings account или money market account.

– Настройте автоматический перевод части зарплаты туда же — чтобы налоговый возврат стал не разовым, а стартовым вкладом.

Эксперты по управлению рисками единодушны: отсутствие резервного фонда делает любую, даже самую продуманную инвестиционную стратегию хрупкой.

—

Шаг 3. Математика долгов: когда лучше гасить кредиты

Следующий вопрос — using tax refund to pay off debt or save.

Ответ зависит от процентной ставки и типа долга.

Финансовые консультанты условно делят долги:

– «Токсичные» (high-interest): кредитные карты, микрозаймы, овердрафт;

– «Нейтральные» или «условно полезные»: ипотека, студенческие кредиты с умеренной ставкой;

– «Неопасные»: беспроцентные рассрочки, если нет штрафов и скрытых комиссий.

Логика такая:

– Если ставка по долгу > ожидаемая доходность инвестиций (например, 15–25% по кредитной карте), приоритет почти всегда — досрочное погашение.

– Если ставка умеренная (3–6% по ипотеке), разумна комбинированная стратегия: часть на долг, часть — в накопления и инвестиции.

Практический алгоритм:

1. Составьте перечень всех долгов: сумма, ставка, ежемесячный платеж.

2. Отсортируйте по ставке (от максимальной к минимальной).

3. Направьте существенную часть возврата на самый дорогой кредит.

4. Скорректируйте регулярный платеж так, чтобы сохранить ускоренное погашение.

По сути, how to use tax refund wisely в зоне долгов — это выкупить у будущего бюджета проценты, которые вы иначе переплатили бы банку.

—

Шаг 4. Как направить возврат в рост капитала

Когда резервный фонд создан (или хотя бы начат), а самые дорогие долги под контролем, можно переходить к росту.

Best ways to invest tax refund с точки зрения экспертов включают:

– Увеличение взносов в пенсионные счета (401(k), IRA, Roth IRA).

– Открытие или пополнение брокерского счёта с диверсифицированным портфелем:

– индексные фонды (ETF на S&P 500, глобальные индексы);

– облигационные фонды для снижения волатильности;

– REITs при желании добавить недвижимость в портфель.

– Инвестиции в человеческий капитал: курсы, сертификаты, повышение квалификации.

Ключевой принцип — не гнаться за «горячими идеями», а встроить налоговый возврат в уже существующую стратегию. Если стратегии нет, начните с простого диверсифицированного портфеля с низкими издержками и чётким горизонтом инвестирования (5+ лет).

—

Шаг 5. Комбинированная стратегия: и долг, и накопления

Многие задаются вопросом: using tax refund to pay off debt or save — нужно выбирать что-то одно?

Часто оптимален гибридный подход, который учитывает не только математику, но и поведенческие аспекты:

– Чисто рациональная модель говорит: максимизируйте экономию на процентах.

– Поведенческие финансы добавляют: вам нужно ещё и мотивационное подкрепление — видеть, как растут сбережения.

Компромиссный вариант:

– 40–60% возврата — на погашение долгов с самой высокой ставкой;

– 20–40% — в резервный или накопительный счёт;

– 10–20% — на долгосрочные инвестиции (ETF, пенсионные счета).

Так вы одновременно:

– ускоряете выход из долговой нагрузки;

– формируете привычку к накоплениям;

– запускаете механизм сложного процента в инвестициях.

—

Шаг 6. Используйте автоматизацию, чтобы не «передумать»

Любое финансовое решение устойчиво ровно до момента, когда деньги попадают на обычный счёт. Затем начинаются импульсные траты.

Чтобы этого не произошло:

– Заранее откройте отдельный savings account или брокерский счёт, если его ещё нет.

– Как только получите уведомление о перечислении возврата, в тот же день выполните переводы согласно плану.

– Для накопительной части настройте recurring transfers — автоматические ежемесячные пополнения, чтобы налоговый возврат был не единичным, а стартовым толчком.

Так вы превращаете разовый cash inflow в долговременную финансовую систему.

—

Что говорят эксперты: три ключевые рекомендации

Финансовые консультанты и CFP (Certified Financial Planner) в своих подходах сходятся в нескольких базовых принципах:

– Сначала — защита, потом — рост. Наличие резервного фонда и страхового покрытия (медицина, жизнь, ответственность) важнее, чем агрессивные инвестиции.

– Цените ставку, а не размер платежа. Погашение долга под 20% годовых даёт «гарантированную доходность» 20%, что трудно стабильно получить на рынке без высокого риска.

– Не фокусируйтесь на «идеальном моменте». Временной горизонт важнее, чем точка входа. Начать инвестировать умеренно и регулярно почти всегда лучше, чем долго ждать «дно рынка».

Именно поэтому how to use tax refund to build savings и капитал — это не про поиск идеальной инвестиции, а про системное распределение средств между защитой, долгами и ростом.

—

Типичные ошибки при использовании налогового возврата

Чтобы налоговый возврат действительно стал частью финансовой стратегии, избегайте следующих сценариев:

– Полное игнорирование долгов при высокой ставке — вы платите банку больше, чем потенциально зарабатываете на инвестициях.

– 100% трат на потребление без долгосрочной отдачи (если только вы не закрыли все базовые цели заранее).

– Ставка на одиночный «рискованный актив» (отдельные акции, криптовалюта) без диверсификации и понимания риска.

– Отсутствие плана выхода: вы инвестировали, но не определили горизонт и критерии, когда и зачем будете использовать капитал.

Осознанный подход предполагает, что каждый доллар возврата имеет назначение и понятную для вас функцию в системе личных финансов.

—

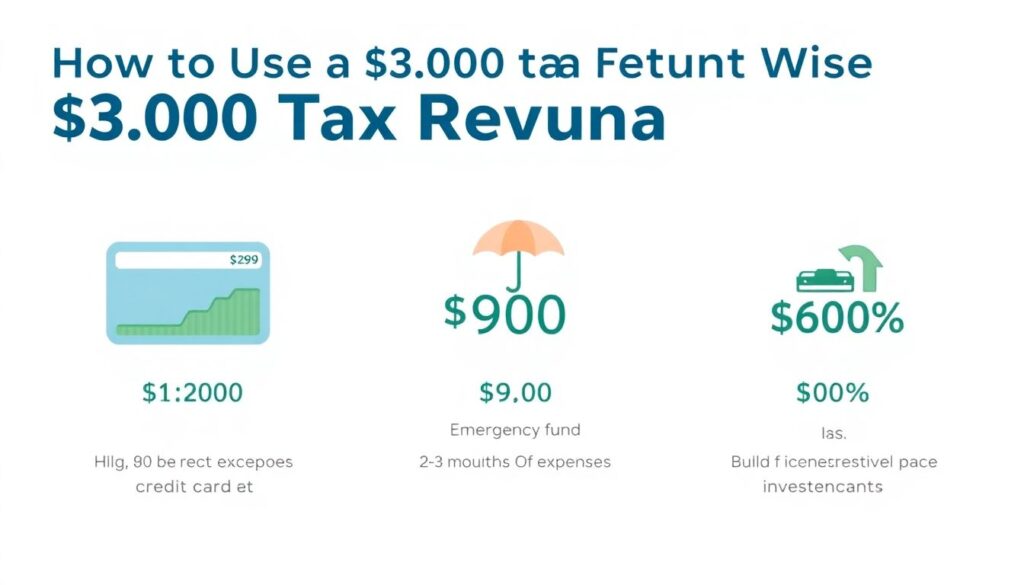

Пример распределения налогового возврата

Представим, что вы получили $3,000 и хотите понять, how to use tax refund wisely с учётом долгов, накоплений и целей.

Возможный рабочий вариант:

1. $1,200 (40%) — досрочное погашение кредитной карты под 22% годовых.

2. $900 (30%) — пополнение резервного фонда до уровня 2–3 месяцев расходов.

3. $600 (20%) — инвестиции в индексный ETF через брокерский счёт.

4. $300 (10%) — обучение или развитие навыков, повышающих ваш доход.

Такой подход сочетает:

– немедленное снижение процентов;

– усиление финансовой защиты;

– запуск долгосрочного роста капитала;

– инвестицию в собственную конкурентоспособность на рынке труда.

—

Финальный акцент: превратите разовый бонус в постоянный эффект

Налоговый возврат — это не просто приятное поступление. Это удобная точка входа, чтобы:

– пересобрать личный бюджет;

– пересмотреть отношение к долгу;

– структурировать savings и инвестиции.

Если встроить его в осознанное financial planning with tax refund, то даже небольшой возврат станет триггером устойчивых изменений: вы настроите автоматические накопления, оптимизируете долговую нагрузку и запустите рост капитала.

Главное — не рассматривать возврат как случайную «удачу», а использовать его как инструмент: измеримый, управляемый и встроенный в ваш долгосрочный финансовый план.