Why graduating with less debt matters

Over the last three years студенты почувствовали, насколько тяжёлым может быть долговой рюкзак. По данным Федерального резервного банка США, совокупный долг по студкредитам держится в районе 1.6 триллиона долларов с 2022 по 2024 годы, почти не снижаясь, несмотря на пандемийную паузу выплат. Средний выпускник бакалавриата в США в 2024 году уходит с кампуса с долгом около 29–31 тысяч долларов, а у третьи выпускников нет долгов вообще — именно в эту категорию мы и целимся. Чем меньше вы одолжите и успеете вернуть ещё до вручения диплома, тем меньше придется откладывать покупку жилья, создания подушки безопасности или запуска собственного проекта.

Что изменилось после 2022 года

Ситуация с кредитами за три года стала только жёстче. Временная заморозка федеральных выплат закончилась осенью 2023 года, и к середине 2024-го более 40% заёмщиков, по данным Министерства образования США, хотя бы раз опаздывали с платежом. Ставки по частным кредитам выросли до 5–12% годовых в зависимости от кредитной истории и типа займа, а инфляция съедает студенческий бюджет быстрее, чем раньше. Всё это делает стратегию *pay off student loans before graduation* не красивой идеей из блогов, а очень практичным способом не оказаться в долговой яме в 25 лет.

Реальные истории: как люди выбирались без боли

Кейс №1: «Минус 18 000 $ к моменту диплома»

Лена, студентка из Техаса, взяла 24 000 $ федеральных кредитов на бакалавриат. Когда в 2022 году ставки по частным займам начали расти, она решила вносить платежи ещё в колледже. Лена работала ассистентом преподавателя по 15–18 часов в неделю и каждое лето — по полной ставке в ИТ-поддержке кампуса. Вместо минимального платежа она закидывала по 350–400 $ в месяц именно на основной долг. К 2024 году ей удалось погасить 18 000 $ ещё до выпуска. После диплома ежемесячный обязательный платёж упал с потенциальных 260–280 $ до примерно 90 $, а весь остаток она закрыла за два года, не жертвуя сбережениями.

Кейс №2: Выпускник без долга при доходе 14 $ в час

Андрей учился в государственном колледже в Мичигане и зарабатывал около 14 $ в час в кампус-кафе. Он начал с вопроса *how to graduate college debt free*, когда понял, что семья не потянет частный университет. Он выбрал недорогой коммьюнити-колледж на первые два года, перевёлся в университет штата, жил с двумя соседями и жёстко ограничил расходы на транспорт и развлечения. Все стипендии — даже маленькие по 500–1000 $ — он направлял не в «подушку безопасности», а на уменьшение суммы, которую нужно занимать в следующем семестре. В итоге за весь период учёбы ему хватило 6 000 $ кредитов, которые он погасил за последний учебный год за счёт подработок и летней стажировки.

Базовая логика: как устроены студкредиты

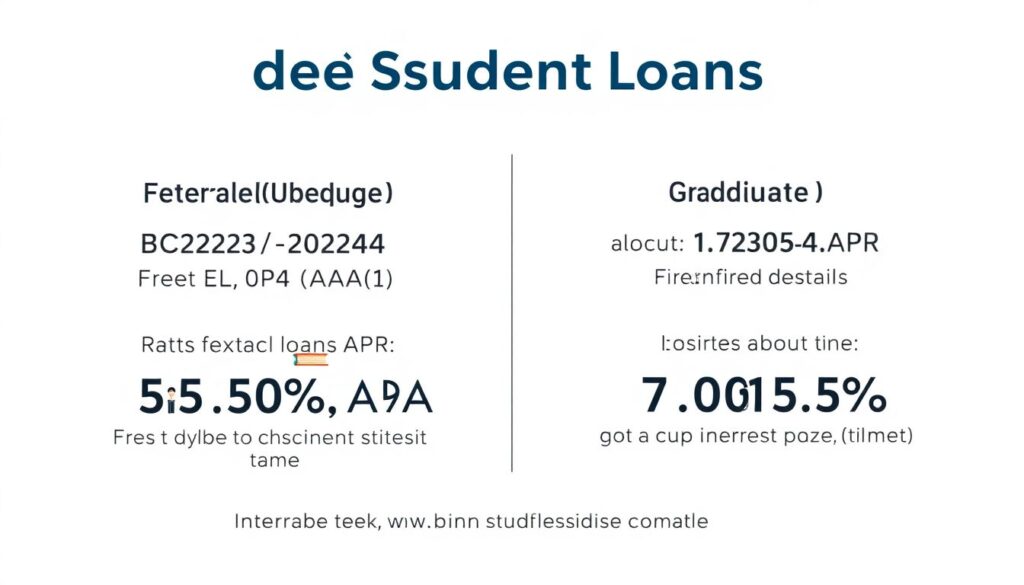

> Technical details: виды кредитов и проценты

> Федеральные кредиты (Direct Subsidized/Unsubsidized) для бакалавриата в 2023–2024 учебном году выдавались под фиксированную ставку 5.50% годовых. Для магистров — около 7.05%. Проценты по субсидируемым займам не начисляются, пока вы учитесь минимум на полную ставку. Частные кредиты часто плавающие — от 5 до 12% и выше, и проценты капают сразу после выдачи. Это ключ к стратегии: каждый доллар, отправленный в основной долг во время учёбы, экономит проценты на годы вперёд.

Понимание механики кредита даёт вам рычаги. Проценты начисляются на остаток долга ежедневно, а капитализация (когда проценты прибавляются к телу долга) обычно происходит раз в месяц или реже, в зависимости от кредитора. Если у вас unsubsidized займ на 10 000 $ под 5.5%, то только проценты — около 550 $ в год, или примерно 1.50 $ в день. Когда вы находите лишние 50–100 $ в месяц и гасите ими именно тело кредита, вы режете будущий процентный снежный ком. Это как отключить медленную, но постоянную утечку денег, пока она не превратилась в потоп.

Пошаговые student loan payoff strategies for college students

1. Считать до цента: без цифр магии не будет

Первый шаг — собрать полную картину долгов. Запишите отдельно федеральные и частные кредиты, ставки и даты капитализации. Большинство студентов теряется уже здесь, потому что все бумаги раскиданы по почте и e‑mail. Потратьте вечер, зайдите на сайт studentaid.gov и личные кабинеты банков, и сведите всё в один документ. Только зная, сколько именно вы должны и под какой процент, можно выбирать *best ways to reduce student loan debt before graduating*, а не действовать наугад. Часто оказывается, что 20 минут в электронных кабинетах экономят сотни долларов только за счёт выбора приоритетного займа для досрочного гашения.

2. Зарабатывать ещё в кампусе — но с умом

> Technical details: расчёт нагрузки и дохода

> Если вы работаете 15 часов в неделю по 13 $ в час, после налогов (допустим, 15%) у вас остаётся около 165 $ в неделю или 660 $ в месяц. При учебной нагрузке 15 кредитов в семестр это обычно остаётся в пределах рекомендуемого потолка в 20 рабочих часов. Если из этих 660 $ вы стабильно отправляете 200–250 $ в месяц на кредиты, за учебный год (9 месяцев) это 1 800–2 250 $ досрочного погашения, не считая летней подработки.

Подработка — самый очевидный, но не единственный способ ускорить выплаты. Речь не о том, чтобы пахать по 40 часов и сгореть к третьему курсу, а о том, чтобы осознанно найти 10–20 часов в неделю с адекватным графиком. Кампусные работы, удалённые подработки (репетиторство, дизайн, код, монтаж видео), оплачиваемые стажировки — всё это может дать стабильный денежный поток. Ключевой момент: воспринимайте часть дохода как «налог на будущую свободу» и автоматически отправляйте её кредитору, а не держите на карте «на всякий случай».

3. Использовать программы и льготы, пока вы ещё студент

Многие даже не подозревают, что существуют специальные *programs to pay off student loans while in school*. Это не только федеральные гранты, но и программы от штатов и самих университетов. Например, в последние три года активно росло количество кампусных job‑matching программ, где работодатели частично гасили студкредиты в обмен на работу во время или сразу после учёбы — особенно в сфере здравоохранения, ИТ и педагогики. Плюс, некоторые штаты США (Миннесота, Мэн и др.) предлагают частичное погашение кредита для тех, кто остаётся работать в дефицитных регионах или профессиях после выпуска. И чем раньше вы начнёте разбираться в этих опциях, тем больше шансов скорректировать учебный и карьерный маршрут под реальные выгоды.

Конкретный план: how to graduate college debt free (или почти)

Ниже — один из рабочих сценариев для четырёхлетней программы, который можно адаптировать под себя:

1. Первый год — минимизировать займ. Начать с коммьюнити-колледжа или самого дешёвого варианта, агрессивно охотиться за грантами и стипендиями, не лениться писать эссе даже ради 500–1000 $.

2. Второй год — выйти на стабильную подработку 10–15 часов в неделю, закрывать текущие проценты по unsubsidized займам и часть тела долга.

3. Третий год — стажировки с оплатой выше кампусных работ, направлять всё сверх базовых расходов в кредиты. Перепроверить возможность рефинансирования частных займов.

4. Четвёртый год — план «финишный спринт»: максимальная рабочая нагрузка, чёткий бюджет, приоритет — досрочное погашение. К моменту выпускного вы либо без долгов, либо с остатком, который реально закрыть за 1–3 года.

Частые ошибки, которые рушат самый хороший план

Главный враг — не процентная ставка, а привычка «потом разберусь». Студенты часто игнорируют письма от кредиторов, не читают условия капитализации процентов и автоматически соглашаются на максимальные суммы займов, которые предлагает университет. Ещё одна распространённая ошибка — считать каждый возврат налога или стипендию «подарком судьбы», который тратится на гаджеты и поездки. Если вместо этого направить хотя бы половину таких «неожиданных» денег в долг, вы сокращаете время выплат на месяцы. И наоборот, пассивность превращает даже скромный займ в многолетнюю проблему, особенно после окончания льготных периодов.

Итог: гибридная стратегия вместо идеала

Не всем удастся полностью *pay off student loans before graduation*, и это нормально. Цель — не обязательно нулевой долг, а рычаг управления им. Комбинация трёх элементов — осознанный выбор недорогого образования, постоянная пусть и умеренная подработка и точечное использование льгот и программ — даёт очень реальные результаты. За последние три года я видел множество примеров, когда люди снижали прогнозируемый долг с 35–40 тысяч до 8–12 тысяч только потому, что начали действовать ещё на втором курсе. Debt‑free graduation — это не чудо и не «секретный лайфхак», а набор вполне приземлённых решений, которые вы можете начать принимать уже в этом семестре.