Tax-efficient investing sounds like something only a CPA and a tax lawyer would enjoy, but in 2025 это уже must-have навык для любого частного инвестора. Алготрейдинг, неограниченный доступ к ETF и мгновенные брокерские приложения упростили покупку активов, но налоговые правила стали сложнее: больше порогов, тонкие различия по типам счетов, разные режимы налогообложения для криптоактивов и зарубежных фондов. В этом руководстве я объясню основы простым языком, но с точной терминологией, чтобы вы понимали, что делаете и почему, и могли встроить tax efficient investing strategies в свою долгосрочную финансовую архитектуру, не превращая ведение портфеля в подработку бухгалтера.

Что вообще такое tax-efficient investing в 2025 году

Tax-efficient investing — это не магия и не серые схемы, а системное управление налоговой базой (taxable base) вашего портфеля на горизонте десятилетий. Идея проста: одинаковую брутто-доходность можно превратить либо в «чистый» капитал после налогов, либо в потери только из-за неправильного выбора инструмента или счета. В технических терминах вы оптимизируете структуру дохода (dividends vs capital gains), время фиксации прибыли (realization timing) и размещение активов (asset location) по типам счетов с разным налоговым режимом. [Diagram (conceptual): «Инвестиции → Налоги → Итоговый капитал»; стрелка налога может быть толстой или тонкой в зависимости от выбранной структуры] В 2025 году фокус также смещается к автоматизации: многие брокеры и робо‑адвайзеры уже встраивают налоговый слой прямо в портфельный движок.

Ключевые термины, без которых сложно двигаться дальше

Чтобы говорить на одном языке, разберём пару технических понятий. Taxable account — обычный брокерский или банковский счёт, где дивиденды, купоны и реализованная прибыль каждый год облагаются налогом. Tax-advantaged account — «льготный» счёт с особыми правилами: либо налоговая отсрочка (tax deferral), либо освобождение от налога на прирост капитала при соблюдении условий. Capital gain — прибыль от продажи актива дороже его стоимости приобретения (cost basis); реализованная прибыль (realized gain) облагается налогом, нереализованная (unrealized) — нет. Loss harvesting — целенаправленная фиксация убытков для уменьшения налогооблагаемой базы; это ключевой инструмент, когда вы думаете о том, how to reduce taxes on investments, особенно в волатильные периоды, вроде 2022–2023 годов, когда рынки резко менялись, а в 2025 многие инвесторы всё ещё перераспределяют портфели после роста AI-сектора.

Лучшие типы счетов: где прячется структурная налоговая выгода

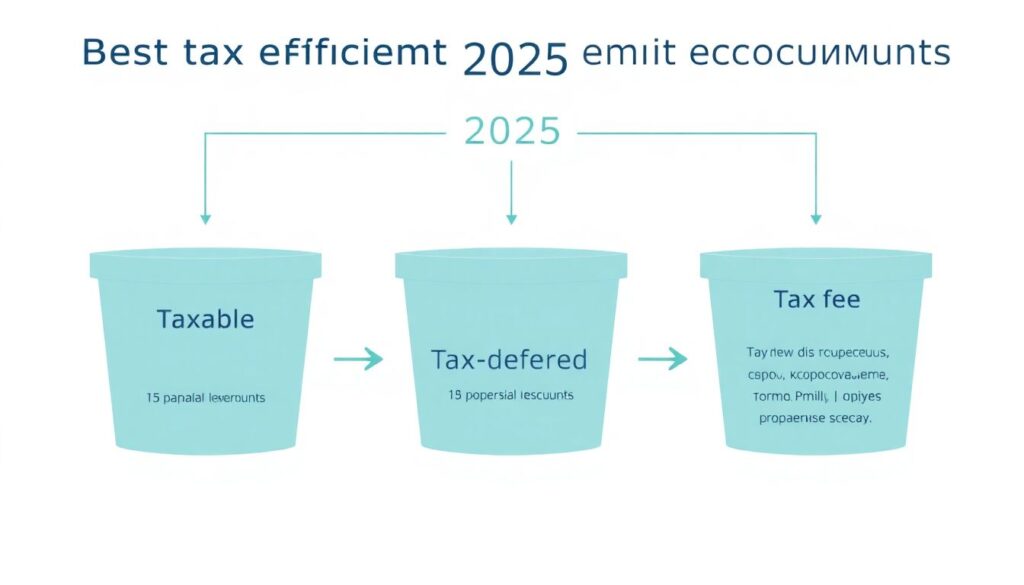

Когда речь заходит о best tax efficient investment accounts, разговор в 2025 году практически всегда начинается с трёх блоков: пенсионные счета с налоговой отсрочкой, счета с освобождением будущей прибыли и обычные брокерские счета. [Diagram: три «ведра» — «Taxable», «Tax-deferred», «Tax-free», между ними стрелки «распределение активов»] В первом ведре вы разместите инструменты с высоким оборотом и частой фиксацией прибыли, во втором — потенциально самые доходные, но долгосрочные активы, а в третьем — то, что генерирует стабильный поток дохода (дивиденды, купоны). Технический смысл в том, что вы совмещаете asset location с характером кэшфлоу, оборачиваемостью (turnover) и волатильностью, чтобы каждый тип дохода попадал в максимально подходящий налоговый «контейнер». В 2025 добавился ещё один слой — многие брокеры предлагают «подсчёт эффективной налоговой ставки» по каждому счету, что позволяет сравнивать реальные after-tax yields разных комбинаций.

Современные tax efficient investing strategies: от дивидендов до крипто-ETF

Если свести современные tax efficient investing strategies к алгоритмическому псевдокоду, то получится примерно так: «минимизировать частоту налогооблагаемых событий, сместить доход в форму долгосрочного прироста капитала, использовать льготные режимы счетов и стран, а все неизбежные налоги растянуть во времени». В практическом разрезе это означает: при прочих равных пассивные индексные ETF выигрывают у активно управляемых фондов за счёт меньшего turnover; фонды с capital gains smoothing уменьшают ежегодные налоговые выбросы; дивидендные стратегии в юрисдикциях с высоким налогом на текущий доход стали менее популярны, их сменяют buyback‑ориентированные компании. С 2024–2025 годов активно растут ETF с «налогово‑выравнивающими» механизмами: они продают и покупают позиции так, чтобы генерировать управляемый объём потерь и перекрывать им прибыль, создавая более ровный after-tax профиль.

Как именно снижать налоги на инвестиции без экзотических схем

Вопрос how to reduce taxes on investments в 2025 году решается в первую очередь на уровне структуры, а не разовых трюков. Базовый набор приёмов: не спешить продавать активы с крупным нереализованным приростом, чтобы отложить налогообложение; по возможности удерживать позиции достаточно долго, чтобы применять ставку для долгосрочного capital gain; балансировать прибыль и убытки внутри одного налогового года через tax loss harvesting; выбирать фонды с низкой оборачиваемостью и прозрачной налоговой политикой. [Diagram: «Прибыль» и «Убыток» сходятся к «Суммарной налогооблагаемой базе», которая затем идёт к «Налогу»] Важно отслеживать «wash sale» правила, которые запрещают формальное признание убытка при быстром возврате в ту же бумагу через 30 дней; современные брокеры уже автоматически сигнализируют о таких ситуациях и предлагают близкие по бета‑профилю альтернативы, чтобы сохранить рыночное экспонирование.

Tax efficient retirement investing: взгляд с горизонтом 30+ лет

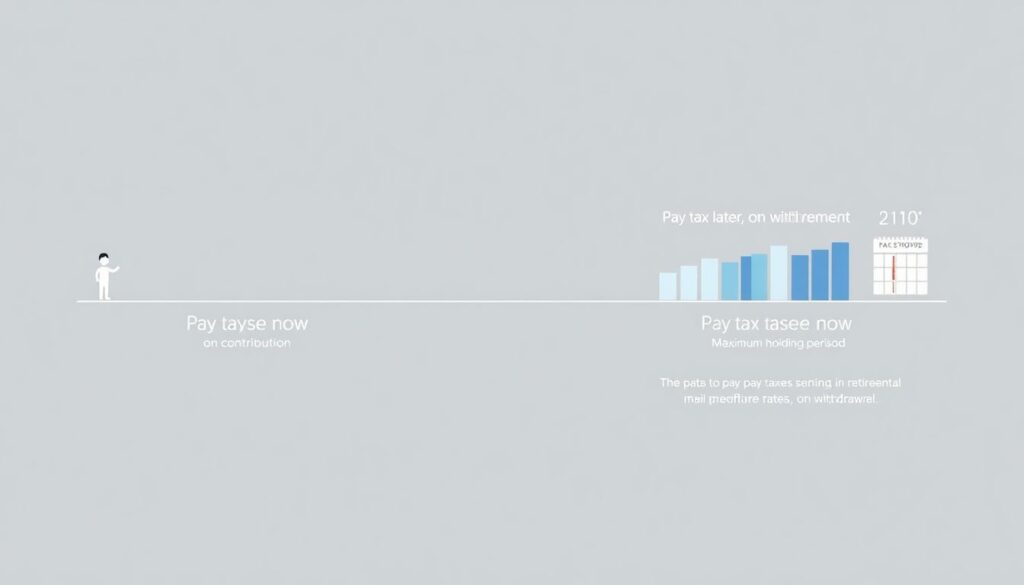

Tax efficient retirement investing — это отдельный пласт, потому что горизонт удержания здесь максимальный, а ваши будущие налоговые ставки могут сильно отличаться от текущих. С технической точки зрения ключевой вопрос — в какой момент вы хотите уплатить налог: сейчас, при взносе, или позже, при выводе средств. [Diagram: «Взнос → Рост капитала → Вывод» с пометками «налог здесь» или «налог там»] В 2025 году во многих странах расширили лимиты взносов в пенсионные программы, а также ввели гибридные модели, где часть взноса идёт по традиционному (tax‑deferred), а часть — по «Roth‑подобному» принципу с освобождением будущего прироста от налога. Современные калькуляторы в финтех‑приложениях моделируют траекторию дохода, инфляции, налоговых ставок и предлагают индивидуальный микс, который минимизирует ожидаемую приведённую стоимость налогов (present value of future taxes) в течение всей жизни инвестора.

Активы и «место жительства»: распределение по счетам и странам

В 2025 году тема «asset location» стала почти такой же популярной, как asset allocation. Интуиция проста: облигации с высоким купоном и REIT‑фонды генерируют много текущего налогооблагаемого дохода, поэтому логично держать их на счетах с налоговой отсрочкой; акции роста с низкими дивидендами и потенциалом долгосрочного прироста лучше смотрятся в обычных брокерских аккаунтах, где вы можете не продавать их десятилетиями. Для международных ETF критичны договоры об избежании двойного налогообложения (tax treaties) и механика удержания налогов на уровне фонда. [Diagram: «Страна фонда → Страна инвестора → Налогообложение дивидендов и прироста»] Появление в 2024–2025 годах «multi‑domicile» фондов, которые структурируют потоки через несколько юрисдикций, позволило уменьшать потери на кросс‑бордер налогообложении, хотя за это приходится платить более высокой комиссией и сложностью отчётности.

Технологии и тренды 2025 года: автоматизация налогового слоя

Современные приложения для инвестиций уже не ограничиваются графиками и простыми отчётами; они строят прогнозы налоговой нагрузки в реальном времени. Многие робо‑советники включили опцию «tax‑aware rebalancing», при которой ребалансировка портфеля происходит с учётом скрытых приростов и доступных накопленных убытков. [Diagram: «Ребалансировка → Оценка налоговых последствий → Оптимизированные сделки»] В 2025 году активно развиваются API‑интеграции между брокером и налоговым ПО: вы можете симулировать продажу активов и увидеть ожидаемый налог до того, как нажмёте кнопку «sell». Отдельный тренд — «direct indexing» для розничных клиентов: вместо одного индексного ETF вы владеете сотнями отдельных акций, что позволяет гораздо более тонко управлять harvesting‑ом убытков, генерируя налоговые щиты каждый год, но при этом сохранять целевой индексный риск‑профиль.

Как выбрать financial advisor for tax efficient investing и когда он вообще нужен

Не всем инвесторам нужен персональный консультант, но когда объём активов растёт, стоимость ошибки тоже становится ощутимой. Financial advisor for tax efficient investing должен разбираться не только в марковицевских диаграммах риска‑доходности, но и в многоуровневом налогообложении: начиная от ставок на дивиденды и заканчивая правилами для наследования капитала (estate and inheritance taxes). В идеале у такого специалиста есть доступ к программам, моделирующим различные сценарии продаж активов, смены налогового резидентства и передачи капитала наследникам. В 2025 году всё чаще встречается гибридная модель: базовое планирование делает робо‑платформа, а человек‑консультант подключается к точечным вопросам — смена страны проживания, крупная ликвидация бизнеса, выход из концентрированных позиций в акциях вашего работодателя с минимизацией налога через многошаговые сделки.

Типичные ошибки начинающих и как не саботировать свою же доходность

Главные ловушки для новичков в области налогово‑эффективного инвестирования связаны не с нехваткой сложных инструментов, а с игнорированием базовых принципов. Распространённая ошибка — частый трейдинг внутри taxable account без понимания, как каждое действие превращается в отдельное налогооблагаемое событие. Ещё одна — фокус только на доходности до налогов: инвестор выбирает фонд с высокой исторической доходностью, не замечая, что он ежегодно распределяет крупные capital gains, разрушая эффект сложного процента после уплаты налогов. [Diagram: «Грубая доходность 8 % → Налоги → 5 % фактической доходности»] Наконец, многие размещают активы случайно, игнорируя различия между счетами, и в итоге высоконалоговые инструменты оказываются на самых невыгодных площадках — эту проблему можно решить один раз, переосмыслив структуру портфеля и проведя аккуратную миграцию с учётом налоговых последствий.

Итоги: строим стратегия «навсегда», а не «на этот налоговый год»

Tax-efficient investing — это не отдельный жанр инвестиций, а слой архитектуры над вашим портфелем. Вы по‑прежнему решаете, сколько акций и облигаций держать, во что верите в долгосрочной перспективе, как относитесь к риску, но добавляете «налоговый фильтр» к каждому решению. В 2025 году, когда доступ к рынкам стал почти бесплатным, именно налоги превращаются в крупнейшую статью издержек для активного инвестора; параллельно государства усиливают контроль за кросс‑бордер потоками капитала и прозрачностью отчётности. Поэтому разумный подход — сначала настроить базовую инфраструктуру: подходящие счета, понятное распределение активов по «налоговым вёдрам», автоматизированный учёт операций. А дальше — периодически пересматривать стратегию по мере того, как меняются законы, технологии и ваши собственные жизненные планы, сохраняя фокус на посленалоговой доходности, а не на красивых брутто‑цифрах в приложении.