Why creators need a different money playbook

Most classic finance advice assumes a fixed salary and a stable employer, что почти не работает для блогеров, стримеров и авторов. Personal finance for influencers должна учитывать сезонные всплески дохода, задержки выплат от брендов и платформ, а также риск внезапных блокировок аккаунтов. Представьте себе диаграмму в виде сердечного ритма: пики — короткие, но высокие месяцы с рекламными кампаниями, впадины — межсезонье. Главная задача — не сгладить этот «пульс», а научиться превращать скачущий кэшфлоу в предсказуемый личный бюджет, где сегодняшние удачные интеграции покрывают расходы ближайших шести–девяти месяцев, а не только текущих недель.

Ключевые термины без воды

Чтобы обсуждать money management for content creators внятно, нужно договориться о терминах. «Доход» — это не сумма на дашборде платформы, а деньги после комиссий, возвратов и доли агентства. «Операционные расходы» — все, без чего контент не выйдет: техника, монтаж, реквизит, продюсер. «Личный бюджет» — только то, что идет на вашу жизнь: жилье, еда, отдых, здоровье. Представьте диаграмму-«три круга Венна»: бизнес, личное, налоги; пересечения между ними минимальны, иначе начинается хаос. Именно четкое разделение категорий позволяет увидеть, где вы реально зарабатываете, а где просто сжигаете деньги ради иллюзии бурной активности.

Стабильность против креативного дохода

Если сравнить работу в офисе и блогерскую карьеру, разница в финансовой логике колоссальна. На стабильной работе вы жонглируете в основном расходами, а не доходами: зарплата почти не меняется, поэтому стандартные советы про 10–20% сбережений срабатывают. Для создателей контента ключевой вопрос — как influencers can manage their finances, если их заработок может отличаться в пять раз от месяца к месяцу. Представьте диаграмму в виде двух линий на графике: синяя — ровная, как линейка зарплата; оранжевая — дерганый, но растущий во времени заработок креатора. Финансовая стратегия должна быть привязана к годовой, а не месячной сумме, иначе эмоциональные качели неминуемы.

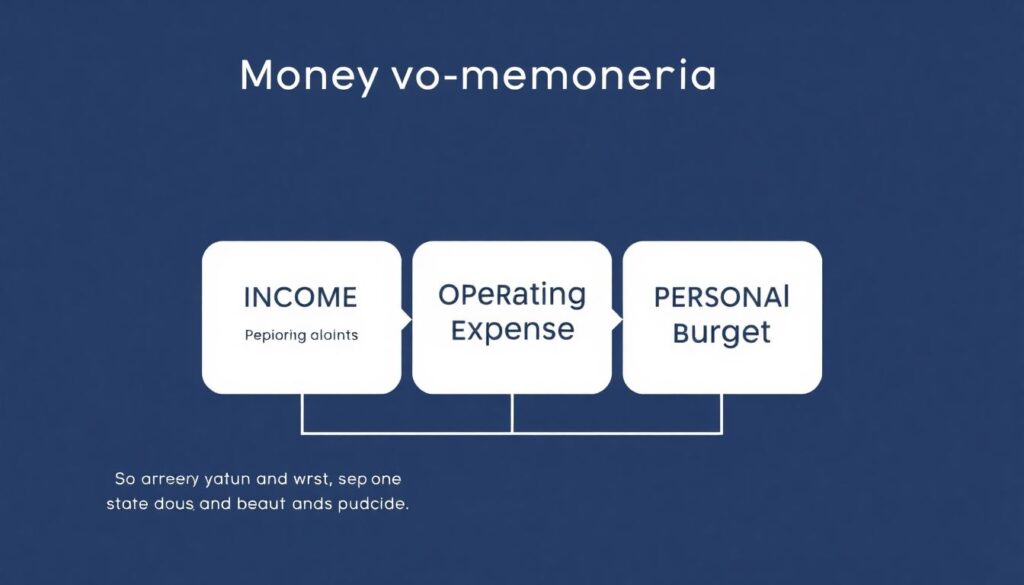

Базовый каркас бюджета для создателей

Современный tax and budgeting guide for influencers часто советует считать бюджет от «среднего по году» дохода, а не от лучшего месяца. Берете все поступления за 12 месяцев, вычитаете налоги и обязательные бизнес-расходы, делите остаток на 12 — это ваш ориентир для личных трат. Представьте текстовую диаграмму: «Факт дохода → -платформа и агент → -бизнес-расходы → -резерв на налоги → остаток на жизнь и инвестиции». Такой подход убирает соблазн повышать уровень жизни после каждого вирусного ролика и защищает от ощущения провала в «тихие» периоды, когда объективно вы все еще в плюсе, но поток денег визуально падает.

Система конвертов 2.0 для цифровой экономики

Вместо бумажных конвертов большинство экспертов рекомендуют четыре отдельных счета: «Доход бизнеса», «Налоги», «Резерв», «Личная жизнь». Каждый раз, когда приходит платеж, вы сразу автоматически раскладываете деньги по этим «ведрам». Диаграмма в голове: один широкий поток делится на четыре узких рукава. Пример: приходит 1 000 долларов от бренда — 30% падает на налоговый счет, 20% — в резерв (под просадки и обновление техники), 20% — на бизнес-расходы, 30% — на личные цели. Смысл не в магии пропорций, а в том, что вы заранее определяете правила игры и перестаете спорить с собой в момент, когда деньги только что упали на карту и эмоциональный фон максимально приподнят.

Резервный фонд: «антипаника» для креаторов

Финансовые консультанты для блогеров почти единодушны: критический минимум — запас 6–12 месяцев личных расходов на отдельном, скучном счете. Для нестабильного дохода создателей это не роскошь, а аналог подушки безопасности в машине. Вообразите диаграмму-«термометр»: нижняя отметка — один месяц расходов, верхняя — двенадцать; ваша цель — держаться в «зеленой зоне» выше шести. После удачного квартала часть людей покупает технику, которой нет реальной необходимости, вместо того чтобы подогнать резерв к верхней границе. А именно этот фонд дает свободу отказаться от токсичных партнерств и спокойно пережить период творческого поиска без панических интеграций.

Налоги без стресса

Хотя системы в разных странах отличаются, структура похожа: государство не видит разницы между миллионным блогером и маленькой студией, оба считаются предпринимателями. Поэтому грамотный tax and budgeting guide for influencers всегда начинается с простого правила: относитесь к себе как к бизнесу. Консультанты по налогам предлагают мысленный график: чем выше доля кэша «в тени», тем выше риск штрафов и блокировок; чем прозрачнее операции, тем проще доказывать расходы и снижать налогооблагаемую базу. Регулярный учет договоров, хранение чеков за технику и услуги монтажеров превращаются из формальности в прямую экономию, ощутимую уже в первый отчетный год.

Бухучет на минималках

Сравнивая классического фрилансера и креатора, видно, что поток мелких платежей и бартерных сделок у инфлюенсеров намного интенсивнее. Поэтому личный Excel часто не справляется. Эксперты советуют выбрать простое приложение или сервис, где к каждому проекту вы привязываете все входящие и исходящие суммы, включая рекламу собственного мерча и расходы на поездки. Вообразите текстовую диаграмму: на оси X — проекты, на оси Y — чистая прибыль; некоторые коллаборации внезапно оказываются в минусе после учета скрытых трат. Такой визуальный контроль помогает отказаться от предложений, которые повышают охваты, но фактически выталкивают ваш личный бюджет в красную зону.

Траты на образ против реальной жизни

В мире, где visual — это валюта, соблазн огромен: одежда, рестораны, путешествия легко маскируются под «часть бренда». Но для устойчивой personal finance for influencers важно различать «издержки ради картинки» и настоящие инвестиции в рост. Мысленная диаграмма сравнения: слева — расходы, которые возвращают деньги (курс по продюсированию, монтажеру, менеджеру по рекламе), справа — траты, которые приносят только лайки. Опытные консультанты предлагают проверку: если вы прекратите этот тип расходов на три месяца, пострадает ли доход заметно? Если нет, это не бизнес-затраты, а стиль жизни, который должен оплачиваться из личного, а не из креативного кошелька, и к нему нужно относиться намного строже.

Инвестиции креатора: дальше банковского счета

best financial planning tips for creators почти всегда включают идею «монетизировать себя, а не только платформу». Доход с рекламы непостоянен, поэтому эксперты советуют часть свободного кэша направлять в инструменты, не зависящие от алгоритмов: индексные фонды, облигации, арендная недвижимость, а также в собственные цифровые продукты. Вообразите диаграмму-паук: в центре вы и ваш бренд, по лучам — площадки, реклама, мерч, курсы, инвестиционный портфель. Чем больше лучей, тем устойчивее система. Такой подход позволяет легче пережить изменения правил на любой одной платформе, потому что доля дохода от нее уже не критична для всей структуры.

Психология финансового решения

Особенность money management for content creators в том, что почти каждое финансовое решение принимается на фоне публичного внимания: подписчики видят ваши покупки, сравнивают, комментируют. Психологи финансов подчеркивают: это усиливает эффект «заработал — потрать, чтобы подтвердить статус». Представьте диаграмму цикла: новый уровень дохода → рост зрительских ожиданий → давление демонстрировать успех → дополнительные траты → снижение резерва → стресс при падении дохода. Разорвать этот круг помогает заранее прописанный план бюджета и лимиты на «публичное потребление», где вы сознательно решаете, какая часть картинок в ленте — режиссура, а не отражение реального уровня постоянных расходов.

Как анализировать свой финансовый сезон

Один из практичных советов экспертов по how influencers can manage their finances — смотреть на год как на череду сезонов, а не просто на двенадцать одинаковых месяцев. Нарисуйте умственную диаграмму-календарь: пик рекламы — к праздникам и крупным событиям, спад — после. Задача — в жирные периоды не менять базовый уровень расходов, а ускорять выплаты долгов, пополнять резерв и инвестировать. В «тонкие» месяцы вы просто живете за счет накопленного, почти не меняя образ жизни. Такое сезонное планирование приближает финансовую модель к фермерской: вы понимаете, когда идет «урожай», и не удивляетесь, что не каждый месяц выглядит рекордным, при этом год в целом может быть очень успешным.

Короткий чек-лист для ежедневной практики

Чтобы все эти идеи не остались теорией, упростите их до ежедневных шагов. Каждый входящий платеж тут же делите между четырьмя счетами; раз в неделю проверяйте, не вылезли ли внезапно лайфстайл-траты из личного лимита; раз в месяц обновляйте картину доходов и расходов по проектам; раз в квартал сверяйтесь с целями по резерву и инвестициям. Представьте диаграмму-лестницу: первая ступень — учет, вторая — бюджет, третья — резерв, четвертая — инвестиции. Вы поднимаетесь по ней не за один раз, а маленькими, но регулярными шагами, и именно эта последовательность превращает творческую карьеру из серии удач в устойчивый, долгосрочный финансовый проект.