Why Frontier Markets Are Back on the Radar

Frontier markets sit a step below emerging markets in terms of size, liquidity and institutional maturity, но именно поэтому они снова привлекают внимание инвесторов. Речь о странах вроде Вьетнама, Кении, Бангладеш или Казахстана, где капитализация биржи еще невелика, а экономика растет быстрее мировой средней. Интерес к ним усилился после того, как многие инвесторы разочаровались в классических развивающихся рынках, зависящих от Китая. Сейчас frontier markets investment opportunities часто рассматриваются как способ диверсифицировать портфель вдали от перегретых США и Европы, сохраняя при этом экспозицию к демографическому росту, урбанизации и цифровизации, которые только начинают набирать обороты в этих юрисдикциях.

Историческая справка: от экзотики к отдельному классу активов

До начала 2000‑х инвестиции в «пограничные» страны воспринимались как нишевое занятие хедж-фондов и крупных банков, которым было интересно зайти туда, где почти нет конкурентов. Ситуация изменилась, когда индексные провайдеры выделили frontier markets в отдельную категорию и стали рассчитывать специализированные индексы. Это позволило запустить первые биржевые фонды и придало классу активов институциональный статус. Интересно, что в периоды глобальных кризисов часть этих стран показывала меньшую корреляцию с S&P 500, потому что их рынки капитала были относительно изолированы. Однако надо понимать: низкая корреляция не означает низкий риск, а скорее отражает ограниченную вовлеченность в мировые финансовые потоки.

Базовые принципы работы с frontier markets

Подход к таким рынкам должен отличаться от классического «купил индекс и забыл». Во‑первых, ликвидность здесь значительно ниже, поэтому даже средняя по размеру сделка может заметно сдвинуть цену. Во‑вторых, корпоративное управление и защита прав миноритариев часто далеки от идеала, а отчетность компаний может содержать пробелы. Поэтому best frontier market funds to invest in обычно делают ставку на активное управление, глубокий локальный ресерч и постоянный диалог с менеджментом. Инвестору важно мыслить не кварталами, а циклами реформ и демографическими трендами на горизонте 7–10 лет, иначе ежедневная волатильность будет просто выбивать из стратегии.

Пошаговый подход: как заходить на пограничные рынки

Если обобщить опыт практиков, разумный алгоритм выглядит так:

1. Определить долю портфеля, которую вы готовы отдать под frontier markets high risk high reward investments — обычно это 3–10 %, а не половина капитала.

2. Выбрать географию и понять, за какой драйвер роста вы платите: сырьевой суперцикл, рост потребления, финтех, инфраструктура.

3. Определиться с инструментом — фонды, ETF или прямые покупки акций.

4. Оценить технические риски: валютный контроль, сложность вывода капитала, работа брокера.

5. Подготовиться психологически к затяжным просадкам и к тому, что новости из этих стран будут менее прозрачны и предсказуемы.

Кейсы из практики: когда риск окупается

Один из показательных примеров — Вьетнам. В начале 2010‑х его считали «вторым Китаем» в миниатюре: молодое население, рост производства и постепенная либерализация. Ранние инвесторы, купившие локальные банки и девелоперов через фонды, за десять лет получили совокупную доходность, которая существенно обогнала многие крупные emerging markets. Но путь был неровным: из‑за банковского кризиса 2012–2013 годов рынок легко просаживался на 30–40 % и долго восстанавливался. Те, кто заходил без запаса по времени и без понимания реформ, фиксировали убытки, тогда как более терпеливые участники в итоге оказались в плюсе.

Технологический рывок: пример Кении

Другой кейс — Кения и ее финтех‑экосистема вокруг мобильных платежей. В начале распространения мобильных кошельков местный телеком‑оператор воспринимался как обычная «телеком‑облигация» с невысоким потенциалом роста. Однако по мере того как сервис платежей стал де‑факто национальной финансовой инфраструктурой, денежные потоки компании радикально изменились. Фонды, которые увидели не только связь, но и финтех‑компонент бизнеса, за несколько лет получили двузначную годовую доходность. Этот пример показывает, как frontier markets investment opportunities часто скрываются в стыке базовых услуг и скачкообразной цифровизации, которую классические модели оценки не всегда улавливают.

Как именно инвестировать: инструменты и практические нюансы

Многим частным инвесторам проще начать с фондов, чем разбираться, how to invest in frontier market stocks напрямую. Проблема в том, что выбор ограничен, а стратегии сильно различаются по фокусу и рисковому профилю. Перед покупкой стоит посмотреть, насколько фонд концентрирован по странам, сколько в нем неликвидных бумаг и как устроен риск‑менеджмент. Важно учитывать, что многие продукты имеют высокие комиссии и не всегда оправдывают их активным альфа‑генерированием. Тем, кто все же решит собирать портфель из отдельных акций, имеет смысл опираться на локальных брокеров с качественной аналитикой и внимательно изучать отчетность на предмет долговой нагрузки и валютных рисков.

Роль ETF и пассивных стратегий

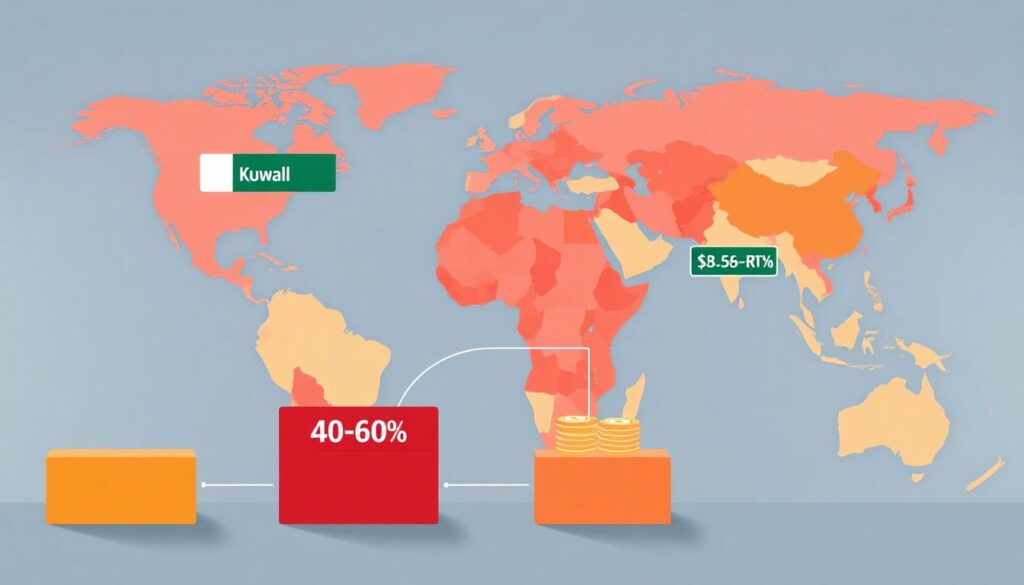

Появление ETF упростило доступ к пограничным рынкам, но здесь тоже много нюансов. frontier markets etf with highest returns за последние годы обычно отличались сильной страновой концентрацией — например, на 40–60 % в одном‑двух рынках вроде Кувейта или Нигерии. Такая структура делает продукт более похожим на ставку на отдельную страну, чем на диверсифицированный портфель. Кроме того, при малом объеме активов ETF сам может стать источником волатильности: крупный отток капитала заставляет фонд быстро продавать неликвидные бумаги и усугубляет падение цен. Поэтому пассивная форма не отменяет необходимости анализировать состав индекса и понимать, какие риски вы фактически берете на себя.

Частые заблуждения об инвестициях в frontier markets

Первое распространенное заблуждение — «чем выше риск, тем выше гарантированная доходность». На практике frontier markets high risk high reward investments подразумевают только возможность, а не обязанность рынка вас вознаградить. История знает примеры стран, где политический кризис, национализация или долговой дефолт уничтожали капитал инвесторов на годы. Второе клише — вера в то, что «рынки с низкой базой обязаны расти». Низкий уровень проникновения банковских услуг или интернет‑торговли действительно создает потенциал, но его реализация зависит от институциональной среды, качества регулирования и способности компаний масштабировать бизнес без утечки ренты в коррумпированные структуры.

Миф о простом выборе «лучших фондов»

Еще одно заблуждение — что достаточно найти best frontier market funds to invest in по прошлой доходности и просто повторить их успех. В реальности значительная часть прошлой прибыли таких фондов связана с единичными историями — приватизациями, листингами или циклическими всплесками цен на сырье, которые трудно воспроизвести. Кроме того, по мере притока капитала самая «дешевая» часть истории уже отыгрывается, а менеджеры вынуждены уходить в менее ликвидные и более рискованные идеи. Поэтому при выборе фонда стоит больше смотреть не на цифры за один‑два года, а на прозрачность процесса, стабильность команды и качество работы с рисками, особенно в стрессовые периоды.

Вывод: кому подходят frontier markets и на каких условиях

Инвестиции в frontier markets — не замена базовому портфелю из глобальных акций и облигаций, а скорее надстройка для тех, кто готов к повышенной волатильности и длинному горизонту. Этот класс активов может добавить портфелю уникальные драйверы роста и снизить корреляцию с крупными рынками, но требует дисциплины, терпения и готовности разбираться в нюансах страновой специфики. Рациональный подход — воспринимать такие вложения как опцион на структурные изменения в экономиках, а не как лотерейный билет. Тогда даже неизбежные просадки и политические сюрпризы будут частью осознанной стратегии, а не неприятным откровением, что «экзотический» рынок ведет себя совсем не так, как mature‑площадки.