Why a Spending Plan Beats a “Budget”

Most people hear “budget” and instantly think of restriction, guilt, and spreadsheets they’ll never open again. A spending plan works differently: вместо того чтобы просто «резать расходы», вы заранее решаете, куда каждый доллар будет направлен, в соответствии с вашими целями. Это инструмент выбора, а не наказания. Такой подход делает путь к финансовой свободе менее болезненным и гораздо более управляемым. Если вы хотите понять, how to create a spending plan for financial freedom, начните с вопроса: «Что я хочу, чтобы мои деньги делали для меня в ближайшие 12–24 месяца?» Ответы на него станут фундаментом вашего плана.

Step 1. Get Clear on Your Real Numbers

Track Every Ruble/Dollar for 30 Days

Нельзя управлять тем, чего вы не видите. Первым делом введите учет трат за минимум 30 дней. Используйте приложение, банк‑агрегатор или простой файл; главное – фиксировать всё: кофе, такси, подписки, мелкие переводы друзьям. Многие удивляются, сколько уходит на «мелочи». Клиентка Анна была уверена, что на доставку еды тратит «ну максимум 5 тыс.», а по факту вышло больше 18 тысяч в месяц. Осознание реальной картины – не повод для стыда, а исходная точка, от которой вы будете строить новый маршрут к финансовой свободе.

Сортируем доходы и расходы по категориям

Когда месяц учёта завершён, сгруппируйте данные: жильё, еда, транспорт, долги, развлечения, обучение, здоровье и прочее. Это можно сделать вручную или через best budgeting apps for financial freedom – многие сервисы автоматически раскладывают операции по категориям. На этом этапе важно не пытаться сразу всё «оптимизировать». Ваша задача – увидеть закономерности: где расходы стабильно высокие, а где почти отсутствуют. Такой снимок позволит позже расставить приоритеты и решить, какие статьи трат действительно продвигают вас к финансовой независимости, а какие просто забирают ресурсы без особой отдачи.

Step 2. Define What Financial Freedom Means for You

Формулируем конкретные цели

«Финансовая свобода» звучит красиво, но слишком размыто, чтобы под неё что‑то планировать. Уточните: вам важно закрыть кредиты, накопить подушку безопасности, выйти на пассивный доход или сменить работу без страха? Запишите 3–5 целей с суммой и сроком: «60 000 ₽ на подушку за 6 месяцев», «Погасить карту на 120 000 ₽ за 10 месяцев» и т.д. В одном из кейсов мой клиент Сергей видел свободу как возможность уйти с нелюбимой работы через два года. Мы посчитали: ему нужна подушка на 9 месяцев жизни и частично погашенные долги. Эти цифры легли в ядро его плана расходов.

Расставляем приоритеты между целями

Если пытаться достигать всего одновременно, вы быстро выгорите и сдадитесь. Выберите 1–2 приоритетные цели на ближайшие 6–12 месяцев. Например, сначала подушка безопасности и погашение дорогого долга, а уже потом – инвестиции. Это не значит, что остальное игнорируется, но основные деньги и внимание вы направляете именно туда. Такая фокусировка помогает удерживать мотивацию: вы быстрее видите результат и меньше сомневаетесь, работает ли ваш план. Без приоритетов spending plan превращается в список благих намерений, которые постоянно конкурируют между собой и в итоге не реализуются.

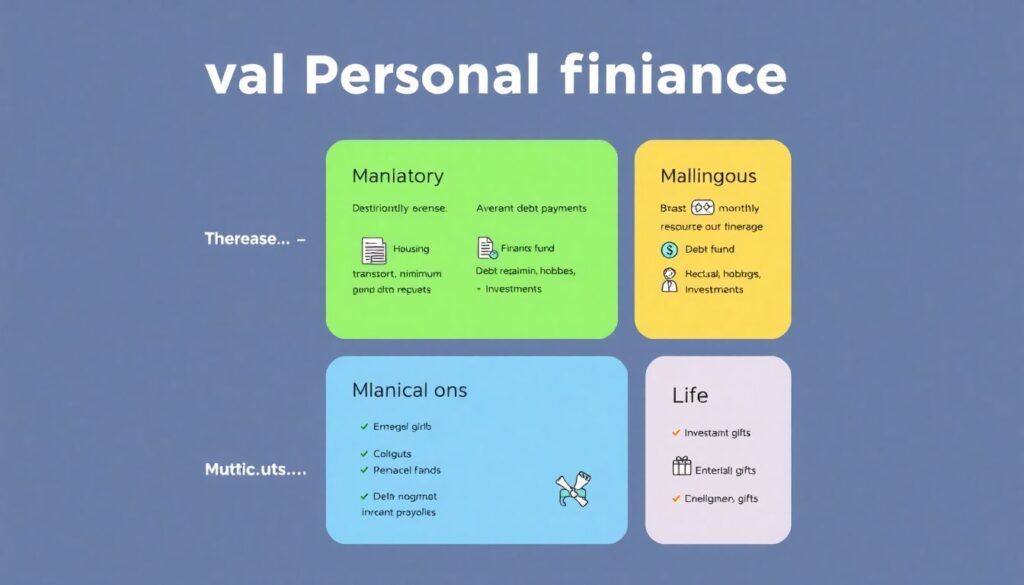

Step 3. Build Your First Simple Spending Plan

Формула распределения: база, цели, удовольствие

Теперь переходим к практике. Возьмите средний месячный доход и распределите его по трём блокам: обязательные расходы (жильё, еда, транспорт, минимальные платежи по долгам), финансовые цели (подушка, долги, инвестиции) и «жизнь» (развлечения, хобби, подарки). Для новичков полезно начать с простой схемы: 60–70% – база, 15–25% – цели, 10–15% – удовольствие. Это ориентир, а не закон. В кейсе Анны мы постепенно сместили долю целей с 10 до 25%, сокращая доставку и спонтанные покупки, но оставив бюджет на кафе и спорт, чтобы план был психологически комфортным.

Нумерованный пошаговый план

Используйте этот базовый каркас как step by step spending plan to pay off debt fast и одновременно двигаться к другим целям:

1. Записать чистый доход за месяц.

2. Выписать все обязательные траты и минимальные платежи по долгам.

3. Определить сумму, которая пойдёт на подушку и ускоренное погашение дорогих кредитов.

4. Заложить разумный, но ограниченный бюджет на удовольствие.

5. Сравнить суммы с реальными расходами и скорректировать категории.

6. Установить напоминания для автоматических переводов на цели сразу после получки.

Step 4. Use Tools, But Don’t Worship Them

Приложения и электронные помощники

Многие думают, что магическое приложение само решит их денежные вопросы. На деле наоборот: сначала нужна логика плана, уже потом – техника. Выберите пару сервисов, которые легко встраиваются в вашу жизнь: банковское приложение с аналитикой, простой трекер расходов или электронную «personal financial planner to build a spending plan» в виде Google Sheets. Если вам удобно, протестируйте несколько best budgeting apps for financial freedom и оставьте один‑два, которые вы действительно открываете каждый день. Инструмент должен помогать видеть картину и напоминать о целях, а не становиться ещё одним сложным проектом.

Когда стоит инвестировать в обучение

Если вы несколько раз пытались вести бюджет и бросали, возможно, вам нужен внешний каркас. В этом случае имеет смысл пройти financial freedom course with spending plan templates. Готовые шаблоны и примеры экономят время и снижают шанс допустить типичные ошибки, а поддержка куратора помогает не сойти с дистанции на втором месяце. Но важно выбирать курсы не по яркой рекламе, а по программе: ищите те, где упор делается на практику, разбор реальных кейсов и адаптацию плана под вашу ситуацию, а не только на рассказы об «инвестициях мечты».

Step 5. Attack Debt Strategically

Выбор метода: снежный ком или лавина

Чтобы действительно использовать spending plan для погашения долгов, важно выбрать тактику. Метод «лавины» предполагает, что дополнительные деньги направляются на самый дорогой по процентам долг, остальные получают минимум. Метод «снежного кома» – сначала гасите самый маленький по сумме долг, чтобы быстрее почувствовать прогресс. В кейсе Сергея мы комбинировали методы: закрыли мелкие долги ради мотивации, затем переключились на крупную кредитку с высоким процентом. Ваш план расходов должен явно показывать, какая сумма каждый месяц идёт на ускоренное погашение, а не просто «сколько останется».

Типичные ошибки при работе с долгами

Распространённая ошибка – пытаться платить максимум по всем долгам сразу, а затем «догонять» недостающие траты кредитками или займами. Так вы ходите по кругу. Вторая ошибка – не учитывать разовые расходы (подарки, страховки, медосмотры). Они появляются внезапно, ломают план, и вы снова лезете в кредит. Чтобы этого избежать, заложите в spending plan небольшую строку «нерегулярные траты» и пополняйте её ежемесячно. Так вы создаёте буфер и постепенно перестаёте использовать долги как подушку безопасности.

Step 6. Adapt the Plan Monthly

Месячный разбор полётов

В конце каждого месяца уделяйте 20–30 минут обзору финансов. Сравните план и фактические траты: где вы уложились, а где вышли за рамки. Важно относиться к этому не как к экзамену, а как к диагностике. Клиентка Анна поначалу расстраивалась из‑за каждого перерасхода, пока не заметила, что это помогает ей точнее настраивать суммы по категориям. Если вы стабильно превышаете бюджет на еду, возможно, он изначально был нереалистичным. Регулярная корректировка превращает ваш spending plan в живую систему, которая меняется вместе с жизнью, а не в застывший документ.

Когда стоит усилить или ослабить режим

Иногда жизнь требует временно закрутить гайки, иногда – чуть ослабить контроль. Например, если вы получили премию, можно ускорить погашение долгов или пополнение подушки, а небольшую часть направить на удовольствие – чтобы сохранить ощущение награды. Если же месяц выдался тяжёлым, лучше честно пересмотреть цели, чем компенсировать стресс импульсивными покупками. Фокус в том, чтобы spending plan оставался устойчивым в долгую, а не держался на силе воли пару месяцев. Гибкость помогает не сорваться и не вернуться к хаотичным тратам.

Real-Life Cases: How a Spending Plan Changes the Game

Кейс Анны: минус долги по карте за 11 месяцев

Анна, 29 лет, маркетолог, имела кредитку на 180 000 ₽ и постоянное чувство, что «зарплаты не хватает». После месяца учёта трат выяснилось, что около 25% дохода уходит на доставку и спонтанные покупки. Мы создали ей простой step by step spending plan to pay off debt fast: минимальные платежи по всем долгам плюс ускоренное погашение кредитки, жёстко ограниченный бюджет на доставку и чёткий лимит на развлечения. Через три месяца она уже видела уменьшение долга, а через 11 месяцев полностью закрыла карту и начала откладывать по 15% дохода в резервный фонд.

Кейс Сергея: подготовка к смене работы

Сергей, 35 лет, хотел уволиться из корпорации и перейти во фриланс, но боялся остаться без денег. Мы с ним сформулировали цель: подушка на 9 месяцев расходов и частичное погашение потребкредита. Spending plan включал жёсткий контроль развлечений, поиск подработки и автоматические переводы на подушку сразу после получки. Он также прошёл небольшой financial freedom course with spending plan templates, чтобы увереннее считать варианты. За 18 месяцев Сергей собрал нужный резерв, уменьшил долг на 60% и позволил себе уйти с работы, не впадая в панику от каждого колебания дохода.

Tips for Beginners and Common Traps

Советы, которые действительно помогают

Начинайте с простого: один счёт для обязательных расходов, один – для целей, один – для повседневных трат. Ставьте автоматические переводы на подушку и долги в день зарплаты, чтобы не «забыть». Сократите число финансовых инструментов до минимума, а уже потом усложняйте. Не стесняйтесь использовать готовые шаблоны или нанять личного консультанта, если ощущаете, что тонете в деталях: грамотный personal financial planner to build a spending plan часто окупается за счёт выявленных утечек и более быстрого движения к целям.

Ошибки, которых стоит избегать

Первая ловушка – делать план слишком жёстким: нулевая строка «развлечения» почти гарантирует срыв в ближайшие месяцы. Вторая – игнорировать партнёра или семью: если вы живёте не один, spending plan должен обсуждаться открыто, иначе возникнут скрытые траты и взаимные обвинения. Третья – сравнивать свои расходы и темпы прогресса с чужими картинками в соцсетях. Ваша финансовая свобода должна быть подстроена под ваш образ жизни и ценности, а не под чужие стандарты. Чем честнее вы с собой, тем устойчивее будет ваш путь.

Conclusion: Turning a Plan into Freedom

Spending plan – это не волшебная формула, а система небольших, повторяющихся решений, которые вы принимаете каждый месяц. Ваша задача – сделать эти решения максимально автоматическими и приближающими вас к целям: меньше хаотичных покупок, больше осознанных переводов на подушку, долги и инвестиции. Используйте учёт, простые приложения, обучение и поддержку близких, но помните: главный двигатель – ваша готовность смотреть на цифры без страха и корректировать курс. Финансовая свобода в этом смысле не разовая точка в будущем, а эффект от сотен маленьких действий, встроенных в повседневную жизнь.