Что такое правило 50/30/20 и почему оно работает

Суть метода: простая формула для сложных решений

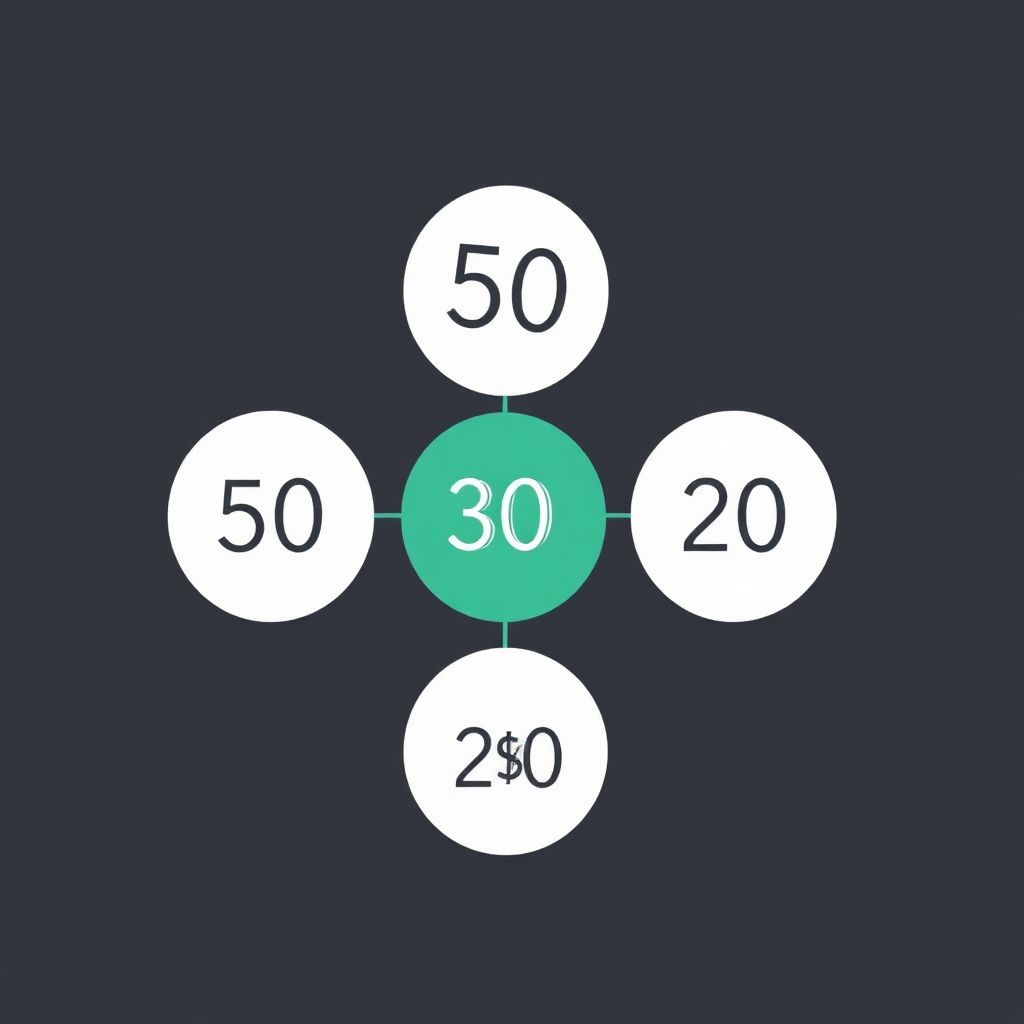

Финансовое планирование часто пугает своей кажущейся сложностью. Однако правило 50/30/20 бюджет превращает в понятный и логичный процесс. Формула предельно ясна: 50% дохода — на нужды, 30% — на желания, 20% — на финансовые цели. Эта структура помогает распределить средства так, чтобы вы могли не только жить в настоящем, но и строить устойчивое будущее.

Правило было популяризировано сенатором Элизабет Уоррен в её книге «All Your Worth», и с тех пор стало одним из самых используемых подходов к управлению личными финансами. Простота — его главный плюс. Но за этой простотой стоит глубокая финансовая дисциплина.

Как правило работает на практике: пример из жизни

Рассмотрим реальный кейс. Анна, молодой маркетолог из Новосибирска, зарабатывает 90 000 рублей в месяц после уплаты налогов. Она решила попробовать управление личными финансами 50/30/20, чтобы наконец понять, куда уходит половина её зарплаты. По этой схеме:

– 45 000 ₽ (50%) Анна тратит на аренду квартиры, продукты, проезд и оплату мобильной связи.

– 27 000 ₽ (30%) идут на кафе, подписки, одежду и развлечения.

– 18 000 ₽ (20%) она распределяет между накоплениями и погашением потребительского кредита.

В течение трёх месяцев Анна начала отслеживать расходы и увидела, что раньше тратила более 40% дохода на “хотелки”, а на сбережения уходило не более 5%. Перестройка бюджета позволила ей за короткий срок создать “подушку безопасности” и быстрее закрыть кредит.

Технические детали: как рассчитать и применить правило

Формула расчёта

Чтобы понять, как составить бюджет по правилу 50/30/20, нужно начать с определения вашего чистого дохода — это сумма, которую вы реально получаете на руки после уплаты налогов и обязательных отчислений. Далее:

– Умножьте доход на 0,5 — вы получите сумму, которую можно тратить на обязательные нужды (жильё, еда, транспорт и коммунальные услуги).

– Умножьте на 0,3 — это ваш лимит на желания (рестораны, кино, хобби).

– Умножьте на 0,2 — эти деньги направляются на цели: сбережения, инвестиции, погашение долгов.

Пример: при доходе 120 000 ₽ в месяц вы должны тратить не более 60 000 ₽ на нужды, 36 000 ₽ на желания и 24 000 ₽ на будущее.

Что входит в каждую категорию

– Нужды (50%): аренда или ипотека, продукты, медицинские расходы, минимальные выплаты по кредитам, транспорт.

– Желания (30%): рестораны, путешествия, подписки (Netflix, Spotify), обновление гардероба.

– Финансовые цели (20%): накопления на «чёрный день», инвестиции, дополнительная пенсия, досрочное погашение долгов.

Если текущие нужды превышают 50%, это сигнал, что стоит пересмотреть расходы — возможно, переехать в более доступное жильё или снизить транспортные затраты.

Практические советы по внедрению

Анализ текущих расходов

Перед тем как применять финансовое планирование 50/30/20, важно провести аудит своих затрат. Используйте банковские выписки или приложения вроде CoinKeeper, чтобы понять, на что реально уходит ваш доход. Этот шаг позволяет выявить неочевидные утечки — например, регулярные подписки, которые вы давно не используете.

Автоматизация сбережений

Чтобы экономия денег 50/30/20 не стала жертвой импульсивных трат, настройте автоматический перевод 20% дохода на отдельный счёт сразу после поступления зарплаты. Так вы исключите искушение потратить эти деньги на что-то несущественное.

Гибкость без потери принципа

Жизнь не всегда укладывается в строгие рамки. Иногда разумно временно изменить пропорции. Например, если вы живёте в мегаполисе с высокой стоимостью аренды, нужды могут занимать до 60–65% дохода. В таком случае уменьшите долю “желаний”, сохранив хотя бы 15% на финансовые цели. Главное — сохранять дисциплину в долгосрочной перспективе.

Когда правило 50/30/20 не работает

Низкий доход и высокая закредитованность

Если вы зарабатываете менее 40 000 ₽ в месяц, половина бюджета может уходить только на жильё и питание. В этом случае правило 50/30/20 бюджет может быть неэффективным. Здесь приоритет — покрыть базовые нужды и минимизировать долги. Финансовые цели будут отложены, но это временно.

Нестабильный доход

Фрилансеры и предприниматели с непостоянным доходом могут испытывать сложности при фиксированном процентном распределении. Решение — использовать месячный финансовый минимум (минимальную сумму, необходимую для жизни) в качестве базовой точки расчёта. Сверх этого можно направлять средства по схеме 50/30/20.

Заключение: система, которая даёт свободу

Прелесть подхода 50/30/20 в его универсальности: он применим как к студенту, живущему на стипендию, так и к специалисту с шестизначной зарплатой. Это не строгий бюджет, а гибкая рамка, которая помогает принимать обоснованные решения. Более того, управление личными финансами 50/30/20 учит не просто считать деньги, а выстраивать приоритеты — и в результате жить без долгов, сбережений и тревог.

Начать можно уже сегодня: рассчитайте чистый доход, проверьте текущие расходы и сделайте первые шаги к финансовой свободе.