Debt and Wealth: Why Doing Both Matters Now

Trying to kill off every loan before you invest can feel “safe”, but it often backfires. Inflation, salary growth and compound interest mean that every год, когда вы откладываете вложения, вы теряете потенциальный прирост капитала. В США совокупный потребительский долг уже превысил 17 триллионов долларов, причём более трети взрослых одновременно гасят кредиты и откладывают деньги. Разумные debt management and wealth building strategies помогают не только выбраться из минуса, но и использовать время как союзника: вы постепенно снижаете долговую нагрузку, параллельно наращивая активы, которые позже сами начнут работать на вас.

Шаг 1: Честная диагностика финансовой картины

Начните не с лайфхаков, а с холодного снимка вашей финансовой реальности. Выпишите все долги: сумму, ставку, минимальный платёж, срок. Добавьте активы: депозиты, инвестиционный счёт, пенсионные накопления, стоимость ликвидных вещей. Важный коэффициент — отношение долга к доходу: если ежемесячные выплаты превышают 35–40% чистого дохода, манёвров меньше, и акцент смещается в сторону ускоренного погашения. Такой анализ — база для long term financial planning for debt reduction and wealth creation: вы видите, какой долг «съедает» больше всего процентов и где есть пространство для инвестиций.

Шаг 2: Приоритеты выплат — где каждая лишняя рубль работает лучше

Как понять, how to pay off debt and build wealth at the same time, не распыляясь? Сначала выстраиваем долги по эффективности: вверху — самые дорогие (микрозаймы, кредитки под 25–40% годовых), ниже — потребительские кредиты, затем льготные студенческие и ипотека. Экономика проста: если ставка по долгу выше ожидаемой доходности инвестиций после налогов, досрочное погашение даёт гарантированный «доход» в виде сэкономленных процентов. Поэтому логика такова: агрессивно гасим дорогие кредиты, а по недорогим (ипотека, образовательные кредиты) допускаем параллельное инвестирование.

Нумерованный план действий на ближайший год

1. Зафиксируйте чистый доход и расходы за 3 месяца, найдите среднюю картину.

2. Составьте полный список долгов с процентными ставками и минимальными платежами.

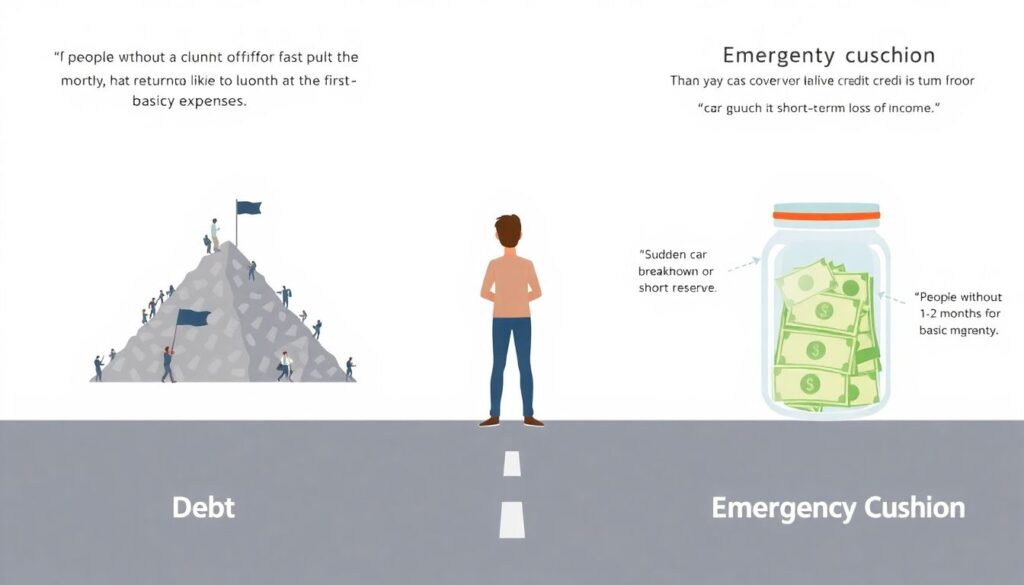

3. Сформируйте резерв в размере 1–2 месячных расходов, хотя бы на простом счёте.

4. Выберите один самый дорогой долг и направляйте на него весь свободный кэш, сохраняя минимальные выплаты по остальным.

5. Параллельно начните регулярные небольшие инвестиции в диверсифицированный портфель, чтобы привычка инвестировать закрепилась.

Подушка безопасности как финансовый предохранитель

Многие пропускают резерв, пытаясь скорее закрыть долги, но статистика показывает: без «подушки» люди чаще возвращаются к кредитам при первом же форс-мажоре. Даже 1–2 месяца базовых расходов на высоколиквидном счёте снижают риск сорваться в новый долг при поломке автомобиля или краткосрочной потере работы. По данным международных опросов, домохозяйства с резервом реже допускают просрочки и быстрее наращивают активы. Резерв — это страховка вашего долгосрочного плана, без которой любая debt snowball или avalanche‑стратегия висит на волоске.

Инвестиции при долгах: когда это оправдано

Вопрос best ways to invest while still in debt кажется парадоксальным, но ответ зависит от цифр. Если у вас есть ипотека под 6–8% годовых и доступ к индексным фондам с ожидаемой доходностью 7–10% на длинном горизонте, разумно часть свободных денег направлять в рынок. При этом важно понимать волатильность: доходность не гарантирована по годам, но статистически индексы акций исторически росли быстрее инфляции. Поэтому стратегия может быть такой: агрессивно гасим долги дороже 15–20%, а начиная с «дешёвых» кредитов часть потока направляем в диверсифицированные инвестиции.

Долгий горизонт: сила сложного процента

long term financial planning for debt reduction and wealth creation опирается на математику сложного процента. Разница между началом инвестиций в 25 и 35 лет при одинаковых суммах поражает: при средней доходности 7% годовых ранний инвестор может прийти к пенсии почти с двойным капиталом по сравнению с тем, кто начал спустя десятилетие. Поэтому задача не в том, чтобы сначала стать «идеально бездолговым», а потом инвестировать, а в том, чтобы как можно раньше завести привычку регулярных взносов, пусть минимальных, и постепенной оптимизации долговой нагрузки.

Экономические циклы и процентные ставки

Ваш личный план не существует в вакууме — на него влияют макроэкономика и кредитные циклы. В периоды высоких ставок новые кредиты становятся дороже, но растёт и доходность надёжных облигаций и депозитов. Когда центральные банки в будущем постепенно снижают ставку, рефинансирование старых долгов под более низкий процент становится мощным инструментом экономии. Прогнозы аналитиков до конца десятилетия сходятся на том, что периоды жёсткой и мягкой политики будут чередоваться, поэтому гибкий план лучше жёсткого: не бойтесь пересматривать график выплат и структуру активов раз в год.

Влияние на финансовую индустрию и технологические сервисы

Массовый запрос на how to pay off debt and build wealth at the same time уже меняет индустрию. Банки и финтех‑компании запускают приложения, которые автоматически распределяют платежи: часть идёт на досрочное погашение долга, часть — в низкозатратные фонды. Алгоритмы анализируют поведение клиентов, чтобы предлагать им персональные сценарии: кому выгоднее рефинансирование, а кому — увеличение инвестиционного взноса. Ожидается, что к концу десятилетия такие «гибридные» продукты станут нормой, а классическая модель «кредит отдельно, инвестиции отдельно» уйдёт на второй план.

Когда нужен профессиональный совет

Если долгов несколько, доход нестабилен, а ставки разнятся, профессиональный взгляд сильно экономит время и нервы. professional financial advisor for debt management and wealth building поможет приоритизировать долги, оценить налоговые последствия и подобрать продукты без скрытых комиссий. Особенно это важно, если вы близки к ипотеке, крупным семейным целям или смене работы. Хороший советник не должен продавать конкретные продукты; его задача — объяснить сценарии и риски понятным языком, чтобы вы сами принимали решения и понимали, почему план выглядит именно так.

Практическая формула баланса

Свести всё к простой схеме можно так:

— минимум 1–2 месяца резерва;

— агрессивное погашение всего, что дороже 15–20% годовых;

— после этого — параллельные регулярные инвестиции и умеренное закрытие «дешёвых» долгов;

— ежегодный пересмотр плана с учётом доходов, ставок и ваших целей.

Эта формула не волшебная, но она работает, потому что учитывает и психологию, и экономику. Управляя долгами и капиталом одновременно, вы не ждёте «идеального момента», а строите устойчивую систему, которая медленно, но верно подталкивает чистое благосостояние вверх.