Why seasonal debt feels so stressful

If your revenue jumps up and down during the year, seasonal debt can feel like a bad roommate who only shows up when things are quiet and the till is empty. During peak months вы загружены заказами, а долги будто «мельчают». Но стоит наступить межсезонью — и тот же самый платёж вдруг кажется горой. Seasonal debt — это любые кредиты, овердрафты, факторинг или отсрочки поставщикам, которые вы берёте, чтобы пережить «тихие» месяцы. По сути это мост между сезонами, но без чёткого бюджета этот мост легко превращается в долговую яму, особенно если small business seasonal cash flow management ведётся «по ощущениям», а не по цифрам.

Сжатая формула: сезонный долг — это деньги, которые вы заняли в ожидании сезонной выручки и обязаны вернуть, даже если сезон задержался.

Key terms without the jargon

Коротко: cash flow — это не прибыль на бумаге, а реальные деньги, которые входят и выходят с вашего счёта каждую неделю. Off‑season cash flow — это тот самый болезненный период, когда расходы идут почти как в сезон, а продажи падают. Budgeting здесь — заранее расписанный план, сколько денег должно прийти и уйти, чтобы хватило и на зарплаты, и на платежи по долгам. Seasonal debt service — сумма минимальных выплат по всем сезонным долгам в месяц. Если вы держите в голове хотя бы эти четыре термина, разговор с банком или бухгалтером перестаёт быть «чёрной магией».

Text diagram: what actually happens with your money

Представьте простую диаграмму в голове: нарисуйте горизонтальную линию — это календарный год. Над ней волнистая линия доходов: взлёт летом, спад осенью, новый пик перед праздниками и провал в январе–феврале. Под этой осью нарисуйте почти ровную линию расходов: аренда, базовый фонд оплаты труда, коммуналка, страховки, минимальные платежи по долгам. Теперь добавьте вертикальные стрелки вверх — это заёмные деньги, которые вы берёте, когда волна дохода падает ниже линии расходов. Эти стрелки позже превращаются в стрелки вниз — выплаты по кредитам, как только вы снова выходите в сезон и касса оживает.

Если ваша кривая дохода всё время цепляет линию расходов, сезонный долг растёт как снежный ком.

How seasonal budgeting differs from “normal” budgeting

Обычный годовой бюджет делится на 12 равных кусков: берём среднюю выручку, средние расходы, планируем ровные платежи. Для сезонного бизнеса такой подход опасен: вы легко «пережигаете» деньги в сезон, а в межсезонье остаётесь с нулём на счёте и платежом по кредиту послезавтра. Seasonal budgeting строится вокруг пиков и провалов. Эксперты по small business seasonal cash flow management советуют думать не «месяц к месяцу», а циклами: «перед сезоном — сезон — после сезона». То есть вы заранее решаете, какой кусок сезонной выручки пойдёт в «резервный бассейн», чтобы покрыть долги и базовые расходы тогда, когда входящий поток почти высохнет.

Expert-backed rule: plan by worst month, not by best

Финансовые консультанты, работающие с кафе у моря, горнолыжными школами и интернет‑магазинами подарков, почти хором повторяют одну мысль: планируйте бюджет, исходя из вашего самого худшего месяца, а не лучшего. Если в пике вы зарабатываете 100 000, а в провале — 20 000, считайте, что «на жизнь» у вас есть не 100, а 20 в месяц плюс резерв. Тогда каждое решение — взять нового сотрудника, арендовать ещё одну точку, оформить business loans for seasonal cash flow — вы пропускаете через простой фильтр: «потяну ли я это, если снова будет худший сценарий?» Этот сдержанный подход редко звучит вдохновляюще, но именно он спасает от ситуации, когда красивый сезонный кредит превращается в хронический долг.

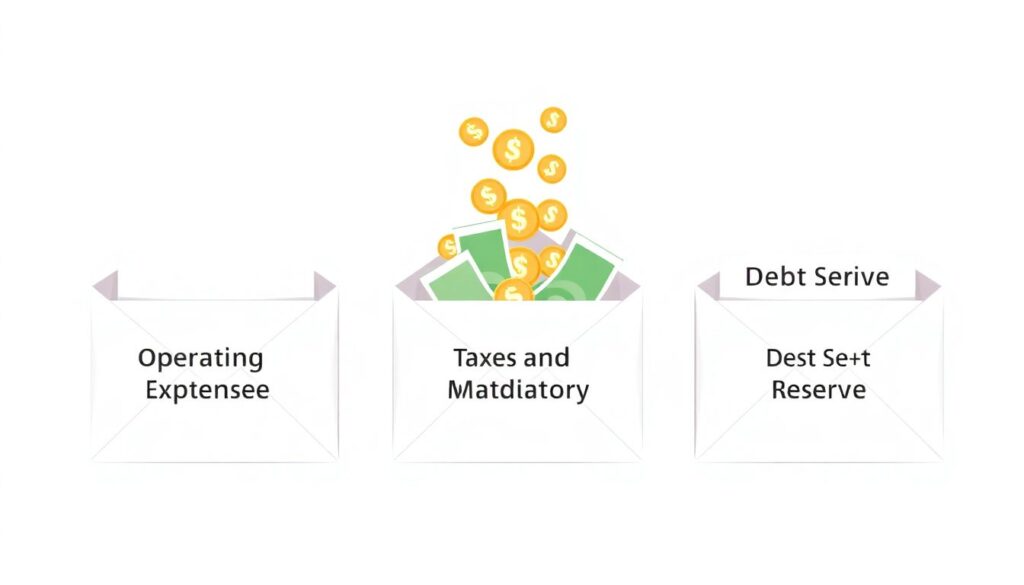

Diagram: three envelopes for seasonal peace of mind

Мысленно нарисуйте три вертикальных прямоугольника‑«конверта». Первый подписан «операционные расходы», второй — «налоги и обязательные платежи», третий — «обслуживание долга и резерв». Каждый раз, когда вы получаете сезонную выручку, вы делите её по этим трём «конвертам» в заранее установленных процентах, а не «по наитию». Например, 50 % на текущую работу, 20 % на налоги, 30 % на долги и подушку безопасности. Эксперты по how to pay off seasonal business debt часто начинают именно с такой грубой схемы: она дисциплинирует, даже если цифры поначалу неидеальны. Главное — чтобы «долговой конверт» пополнялся летом и зимой, а не только тогда, когда «вдруг остались лишние деньги».

Choosing and using debt: not all loans are equal

Сезонный бизнес редко может обойтись вообще без заёмных средств, но важно понимать, чем разные инструменты отличаются друг от друга. Short term financing for seasonal businesses — это обычно кредитные линии, факторинг или овердрафты на 3–12 месяцев, которые вы закрываете в течение одного–двух сезонов. Долгосрочные кредиты, наоборот, рассчитаны на годы и лучше подходят для оборудования или капитального ремонта. Специалисты по рискам советуют простое правило: срок долга не должен быть сильно длиннее сезона, ради которого вы его берёте. То есть покрывать январскую яму кредитом на пять лет — как забивать гвоздь кувалдой; инструмент мощный, но последствия дорогие и долгие.

Comparing financing: quick cash vs structured planning

Если смотреть глазами практика, есть две крайности. Первая — «быстрые деньги»: овердрафт, кредитная карта, срочный займ у поставщика. Они удобны и кажутся спасением, но ставка выше, а соблазн использовать их «на всякий случай» огромен. Вторая — тщательно спланированные business loans for seasonal cash flow с понятным графиком выплат, чаще всего под залог или с жёсткими условиями. Тут ставка ниже, но свободы меньше. Эксперты по управлению долгом часто предлагают комбинацию: небольшая, заранее согласованная линия на сезон плюс минимальное использование дорогих «экстренных» инструментов. Аналогия простая: плановый зонтик и маленькая «аптечка» на крайний случай.

How to build an off-season budget in 5 practical steps

Схема, которой реально пользуются консультанты: шаг первый — берёте минимум последние 12 месяцев и отмечаете по месяцам: реальную выручку, фактические расходы и точные платежи по долгам. Шаг второй — находите три самых слабых месяца: именно они будут центром вашего off‑season плана. Шаг третий — решаете, какой размер «подушки» вам нужен: обычно не меньше 2–3 месячных базовых расходов (аренда, минимальная зарплата, кредиты, коммуналка). Шаг четвёртый — считаете, сколько процентов от пиковых месяцев надо каждый раз откладывать, чтобы к началу «ямы» эта подушка была заполнена. Шаг пятый — автоматизируете переводы в резерв, чтобы это происходило без раздумий и «торга с самим собой».

Tools that actually help, not just look fancy

На рынке масса приложений, и не все они одинаково полезны для сезонных бизнесов. Когда эксперты обсуждают best budgeting tools for seasonal businesses, они смотрят не на красивые графики, а на три функции: гибкое планирование по неделям и сезонам, прогнозирование cash flow и напоминания о долгах. Иногда это может быть не модное приложение, а простой облачный бухгалтерский сервис плюс отдельный файл с помесячным планом и сценариями «оптимистичный / базовый / пессимистичный». Главное, чтобы инструмент помогал видеть кассовые разрывы за 4–8 недель до того, как они произойдут, а не констатировал факт, что «вчера вы ушли в минус и пора в панике искать деньги».

How to pay off seasonal business debt without choking the business

Стратегия погашения долгов почти всегда строится по принципу «сначала выжить, затем ускоряться». Эксперты советуют сначала обеспечить так называемый survival budget: минимальный набор расходов, без которых бизнес просто встанет, плюс строго обязательные платежи по кредитам и налогам. Лишь убедившись, что этот базовый уровень закрыт даже в слабые месяцы, можно думать об ускоренной выплате. Практически это выглядит так: в сезон вы платите минимум по всем долгам плюс дополнительный платёж по самому дорогому (с максимальной ставкой). В межсезонье переходите на минимальные платежи везде и берегёте ликвидность. Этот метод медленнее, чем агрессивное погашение, но он не душит бизнес в критические периоды.

Case-style example: small café with a big winter hole

Вообразим прибрежное кафе: летом аншлаг, зимой — полупустой зал. В прошлом году владелец закрыл глаза на планирование, набрал товаров и персонала «с запасом», а потом взял пару быстрых кредитов, чтобы дотянуть до весны. В итоге платежи съели почти всю прибыль следующего сезона. В этом году он пересобрал подход: вместе с бухгалтером построил ту самую диаграмму доходов и расходов, ввёл три «конверта» и оформил заранее согласованное short term financing for seasonal businesses на фиксированную сумму, достаточную только для критических расходов зимы. В сезон он каждый понедельник автоматически отправлял деньги в резервный «конверт». Зима всё ещё была спокойной, но больше не панической: платежи по кредиту были предсказуемыми, а не неожиданными.

When loans make sense — and when it’s better to cut costs

Не каждый кассовый провал надо лечить займом. Профессиональные консультанты сначала задают неприятные вопросы: «Что из текущих расходов можно уменьшить или отложить без убийства качества продукта? Можно ли договориться с арендодателем о сезонной ставке? Готовы ли ключевые сотрудники перейти на смешанную схему оплаты в межсезонье?» Только когда варианты снижения затрат понятны, имеет смысл считать размер нужного финансирования. Если вы берёте кредит, чтобы закрыть дыру, которую реально можно было уменьшить организационными решениями, долги начинают размножаться. Но если после всех сокращений «дыра» всё равно есть, целевые business loans for seasonal cash flow становятся инструментом роста, а не ловушкой.

Pulling it together: expert checklist for the next season

Чтобы не утонуть в теории, держите в голове короткий чек‑лист, который рекомендуют практики: спрогнозируйте выручку минимум на год вперёд с учётом сезонов; посчитайте базовый off‑season бюджет и резерв в месяцах; выберите инструменты учёта и контроля, которые реально будете открывать каждую неделю; заранее определите лимит на сезонный долг и не прыгайте выше него под давлением момента; обсуждайте условия short term financing for seasonal businesses до начала сезона, когда у вас больше переговорной силы. И главное — относитесь к сезонному долгу как к рабочему инструменту, а не как к «стыдной проблеме». С продуманным бюджетированием он перестаёт управлять вами и начинает работать на ваш бизнес.