Everyday Life and Finances: Почему деньги так быстро утекают

Невидимая инфляция и эффект «маленьких трат»

В 2025 году многие недоумевают: зарплата вроде выросла, но денег всё равно не хватает. Проблема не только в инфляции, а в том, что расходы стали фрагментированными: подписки, микроплатежи в приложениях, оплата по телефону, «разделили счёт» с друзьями. Эти суммы не ощущаются как серьёзные траты, и классический блокнот уже не спасает. В итоге человек видит баланс карты только в конце месяца и поздно замечает, что половина денег ушла на вещи, которые даже не приносят особого удовольствия.

Реальный кейс: как айтишник «потерял» треть дохода

Клиент, разработчик из Варшавы, считал себя аккуратным: без кредитов, сбережения на депозитах, приличная зарплата. Мы подключили умный дашборд к его банковским операциям и увидели, что 32% дохода уходит на подписки, доставку еды и микрокредиты «до зарплаты». Его personal finance management ограничивался проверкой «хватит ли до конца месяца». Когда мы перегруппировали траты и сократили лишние сервисы, освободися бюджет почти на новую машину в год, хотя уровень жизни почти не изменился.

Неочевидные решения вместо банального «меньше трать»

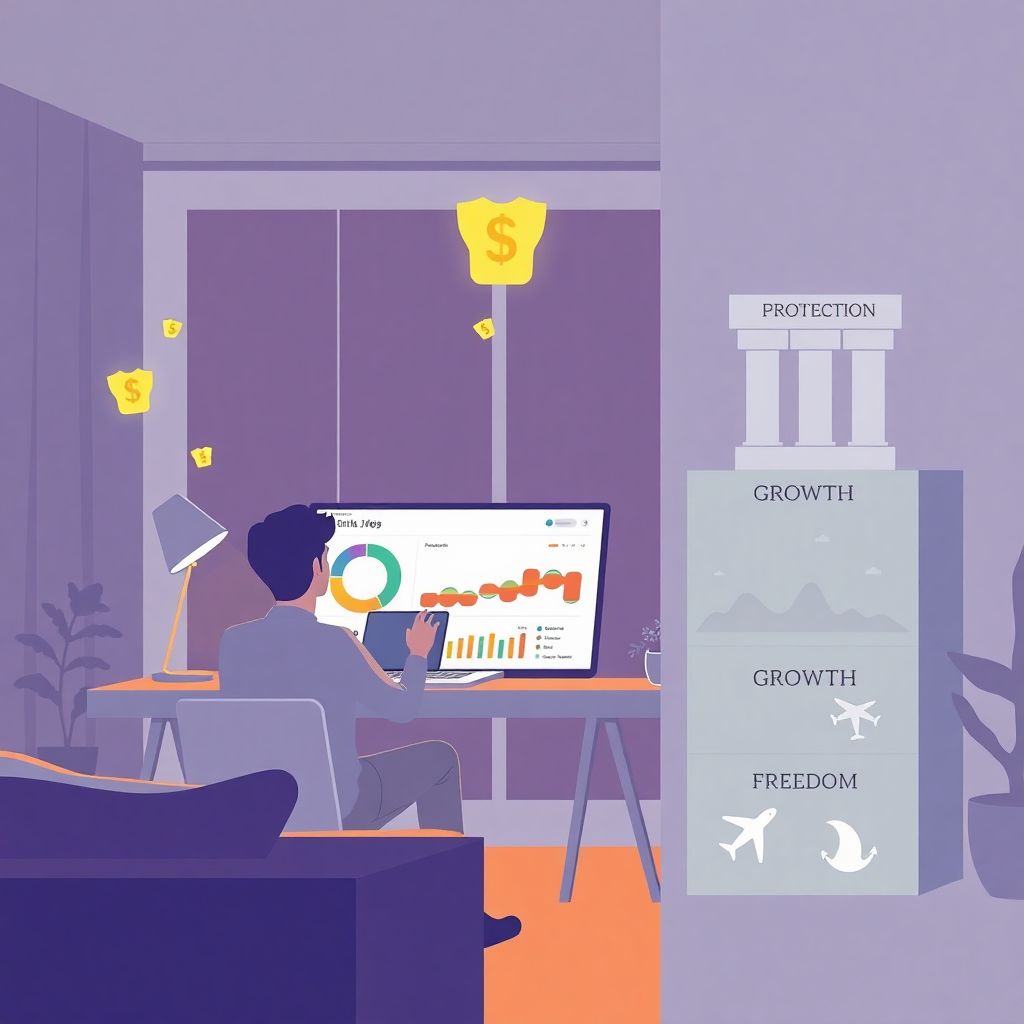

Бюджет от обратного: сначала цели, потом всё остальное

Совет «записывайте расходы» мало кому помогает. Куда эффективнее подход от обратного: сначала определить суммы на цели, а уже потом подстраивать под остаток образ жизни. Мы берём три крупных блока: защита (резерв и страховки), рост (инвестиции) и свобода (крупные желания и путешествия), фиксируем их как обязательные ежемесячные «счета себе». Такой метод дисциплинирует гораздо сильнее, чем запреты, и превращает планирование из скучной экономии в игру по достижению конкретных чекпоинтов.

Стратегия «финансовых коридоров» вместо жёсткого бюджета

Многим не подходят жёсткие лимиты в стиле: «на еду — 300 долларов и ни центом больше». Гибкая альтернатива — коридоры: нижняя и верхняя границы. Например, на развлечения — от 5 до 12% дохода, на транспорт — от 3 до 7%. Внутри этих рамок у вас есть свобода выбора, а общая структура расходов не рассыпается. Такой формат легче соблюдать, чем строгие цифры, а мозг меньше сопротивляется ограничениям. Главное — раз в месяц сверяться, не раздулись ли отдельные категории до опасных значений.

Технологии: когда смартфон становится личным бухгалтером

Как выбирать best budgeting apps под свой характер

Мир финансовых приложений перегрет: одно обещает гениальную аналитику, другое — мотивацию. Секрет в том, чтобы выбирать не самое «умное», а подходящее под ваш тип поведения. Тем, кто забывает вносить траты, нужны сервисы с автоматической синхронизацией по банкам. Контролёрам по натуре подойдут приложения с детальной категоризацией и отчётами по целям. Лучшие best budgeting apps не перегружают графиками, а дают один-два ясных показателя: сколько вы реально можете потратить до конца месяца и не слететь с финансовых целей.

- Если вы импульсивный покупатель — включите уведомления при больших тратах и дневной лимит на спонтанные покупки.

- Если вы «забывчивый экономист» — автоматизируйте все регулярные переводы и накопления, уменьшая риск человеческого фактора.

- Если вы визуал — выбирайте приложения с простыми диаграммами и трекингом прогресса по целям, а не сложной аналитикой.

Онлайн-экспертиза: когда online financial advisor лучше знакомого банкира

Традиционные консультации в отделении банка часто ограничены продуктами конкретной организации. Современный online financial advisor работает иначе: собирает картину по всем вашим активам и обязательствам, учитывает кредиты в разных банках, инвестиции у разных брокеров, пенсионные программы. Такой специалист, особенно если он независим, помогает увидеть общую стратегию, а не отдельные куски. В 2025 году появляются гибридные сервисы: алгоритм даёт базовые рекомендации, а человек-планировщик докручивает детали под ваш стиль жизни и толерантность к риску.

Инвестиции без мистики: с чего реально начать

Investment advice for beginners, который не превращает жизнь в казино

Новички часто кидаются или в крайний консерватизм, или в спекуляции «по совету блогера». Здравое investment advice for beginners начинается не с выбора акций, а с понимания горизонта и запаса безопасности. Сначала — резерв на 3–6 месяцев расходов и отсутствие токсичных долгов. Затем — простые инструменты: индексные фонды, облигации, базовые ETF на крупные рынки. Важно распределить деньги по целям: на квартиру, пенсию, образование детей — разные сроки и, соответственно, разный уровень риска. Это скучнее, чем трейдинг, но на дистанции работает лучше.

- Не вкладывайте деньги, которые могут понадобиться в течение ближайших двух лет — колебания рынка могут застать вас врасплох.

- Сравнивайте комиссии фондов; иногда разница в 1% годовых «съедает» десятки тысяч за 15–20 лет.

- Старайтесь инвестировать регулярно, а не «когда останется» — тогда рынок начинает работать на вас, а не наоборот.

Альтернативные подходы: инвестиции в себя и гибкие навыки

Акции и фонды — не единственный способ приумножать капитал. Для многих куда выгоднее сначала прокачать свой доход: сменить профессию, выучить язык, освоить востребованный навык. Часто курс за 30–40 тысяч приносит прибавку к зарплате в 20–30% уже через полгода, а это доходность, о которой мечтают на бирже. Такой подход требует честности с собой: готовы ли вы учиться и менять привычки. Но в долгосрочной перспективе вложения в себя часто бьют по эффективности даже самые удачные инвестиции на фондовом рынке.

Когда нужны профессионалы: не только богатым

Financial planning services для тех, кто «просто работает»

Есть устойчивый миф, что financial planning services — это для людей с шестизначными доходами и семейными офисами. На практике многим специалистам среднего класса консультант приносит больше пользы, чем привычка самостоятельно «гуглить ответы». Профессионал помогает выстроить структуру целей: от покупки жилья и образования детей до планирования пенсии и защиты от серьёзных болезней. Главное — смотреть не только на цену услуги, но и на модель заработка консультанта: ideally, он не должен навязывать вам конкретные продукты ради комиссий, а быть заинтересованным в вашем долгосрочном успехе.

Как понять, что пора к консультанту, а не в очередной блог

Признаки, что стоит привлечь помощь: у вас несколько кредитов и вы не видите, как выбраться; есть накопления, но они лежат мёртвым грузом; вы чувствуете тревогу, думая о пенсии и образовании детей в будущем. В этих случаях опытный консультант экономит вам годы проб и ошибок. При этом не обязательно сразу подписываться на годовое сопровождение: можно начать с разовой сессии для диагностики и плана, а потом уже решать, нужна ли вам регулярная поддержка и формальный контроль выполнения решений.

Лайфхаки для тех, кто уже всё «и так знает»

Микроавтоматизация: маленькие триггеры — крупный эффект

Профессионалам часто не хватает не знаний, а системности. Помогают микронастройки. Привяжите автопереводы в день зарплаты: сначала резерв, затем инвестиции, а уже потом — повседневные расходы. Настройте напоминания раз в квартал о пересмотре страховок и тарифов связи. Введите правило: любая новая подписка живёт три месяца, после чего вы сознательно решаете, продолжать или нет. Эти мелочи освобождают ментальную энергию, а стабильность действий даёт результат, который редко достигается за счёт разовых героических усилий.

Финансовый ревью как ежемесячный «совет директоров»

Один из самых действенных лайфхаков для профессионалов — личный совет директоров раз в месяц. Выделяете час, открываете выписки, инвестиционный счёт, список целей и задаёте себе три вопроса: что сработало, что не сработало, что стоит изменить в следующем месяце. При желании подключаете друга, партнёра или своего онлайн-консультанта. Такой формат создаёт чувство ответственности и помогает не пускать дела на самотёк. Со временем вы начинаете видеть закономерности и заранее предугадывать финансовые ямы и пики доходов.

Будущее: куда движутся жизнь и деньги после 2025 года

Финансы в 2030: больше ИИ, больше персонализации, меньше хаоса

Ближе к 2030 году personal finance management станет похож на навигатор в машине. Вы задаёте точку назначения — ранняя пенсия, собственный дом, годовой саббатикал — а система сама подбирает маршрут: какие доли дохода направить на инвестиции, какие риски вам подходят, какие продукты рынка использовать. Матчинг с online financial advisor будет похож на подбор врача: алгоритм предложит нескольких специалистов, подходящих по стилю, опыту и стоимости. Финансовые решения станут всё более бесшовными: страховка, инвестиции и кредиты будут интегрированы в единый интерфейс, где вы наконец увидите свой полный финансовый «профиль» в одном месте.

Как подготовиться уже сейчас, чтобы не отстать

Главный навык будущего — не угадывать курсы акций, а быстро адаптироваться к новым инструментам. Уже сегодня стоит: осваивать базовую финансовую грамотность, даже если рядом есть консультант; не бояться тестировать новые сервисы и приложения на небольших суммах; развивать навыки, которые повышают вашу стоимость на рынке труда. financial planning services будут постепенно дешеветь за счёт автоматизации, но ответственность за выбор всё равно останется за вами. Чем раньше вы начнёте относиться к финансам как к проекту, а не к хаосу, тем спокойнее встретите любые экономические «сюрпризы» следующего десятилетия.