Most people think money planning is a boring spreadsheet and a sad latte ban. Let’s flip that. A personal finance map is more like a city map for your life: districts (housing, travel, education), roads (доходы и траты) и checkpoints (цели). Вместо «я должен меньше тратить» ты видишь, как каждое решение двигает тебя к конкретным местам: «6 месяцев подушки безопасности», «переезд в другой город», «собственный проект без офисной работы».

—

How to Create a Financial Roadmap как карта города твоей жизни

Начни не с цифр, а с локаций. Представь, что жизнь — это карта с кварталами: «Безопасность», «Свобода», «Развитие», «Удовольствия». В каждом квартале пропиши 2–3 цели: от «закрыть кредит» до «год жить у моря». Потом расставь сроки, как расстояние на карте: близкие цели — в пределах года, дальние — за 5–10 лет. Уже после этого примеряй цифры: сколько в месяц нужно, чтобы домчаться до каждой точки без изнуряющего марафона.

—

Сравнение подходов: аналоговый, цифровой и гибридный

Классический бумажный метод — блокнот, стикеры, маркеры. Он помогает прожить цели телесно: черкаешь, рисуешь стрелки, чувствуешь прогресс. Цифровой подход опирается на personal finance planning tools: приложения, дашборды, напоминания. Гибридный вариант совмещает оба мира: в тетради — «карта смыслов», в приложении — сухие цифры. Для визуалов и креаторов гибрид обычно заходит лучше: эмоции остаются на бумаге, а математика — в телефоне.

—

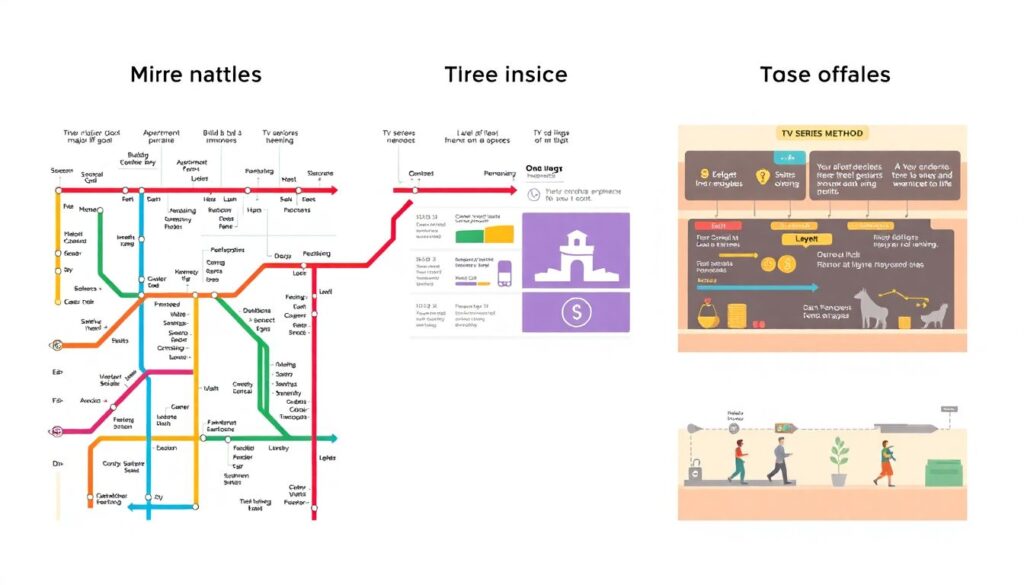

Три нестандартных подхода к карте денег

1. Метод метро: каждая линия — крупная цель (квартира, бизнес, пауза в карьере), станции — финансовые этапы, пересадки — точки выбора.

2. Метод сериалов: каждый сезон — год жизни, серии — месяцы; бюджет — это продюсер, решающий, что войдет в сценарий.

3. Метод игры: уровни сложности кредитов, боссы в виде крупных долгов, бустеры — неожиданные доходы. Такой геймифицированный взгляд снижает тревогу и помогает не сдаться на середине пути.

—

Плюсы и минусы технологий: не только приложения

Технологии в деньгах — не только «еще одна табличка». best budgeting app to reach financial goals часто автоматизирует рутину: подтягивает транзакции, сортирует траты, напоминает о счетах. Минус — легко отключиться от процесса и потерять осознанность: кажется, будто «приложение всё знает». Радикальное решение — раз в квартал устраивать «цифровой детокс бюджета»: выгружаешь данные и вручную рисуешь карту месяца, чтобы вернуть себе чувство авторства.

—

Когда нужно financial planning software for individuals

Если у тебя несколько источников дохода, фриланс-проекты, инвестиции и рассыпанные подписки, простого приложения мало. Тут выручают более продвинутые financial planning software for individuals: они строят сценарии «что будет, если», считают налоги и моделируют пенсию. Обратная сторона — сложность и риск застрять в бескончных настройках. Выход — использовать софт не ежедневно, а как «финансовый томограф» раз в пару месяцев, чтобы проверить стратегию, а не каждую покупку.

—

Рекомендации по выбору инструментов: не гнаться за модой

Выбирая personal finance planning tools, смотри не на рекламу, а на свой характер. Если ты импульсивен, тебе подойдут жесткие лимиты и автоматические блокировки «лишних» трат. Если склонен к перфекционизму, наоборот, важно упростить систему: один счет, одна основная цель, минимум категорий. Нестандартный подход — собрать «скелет» карты на бумаге, а уже под него искать приложение, а не наоборот. Тогда техника подстраивается под тебя, а не ты под интерфейс.

—

Когда стоит hire a financial advisor for goal planning

Иногда лучше не геройствовать в одиночку, а hire a financial advisor for goal planning хотя бы на пару сессий. Это особенно полезно, если есть бизнес, наследство, сложные налоги или план эмиграции. Минус — цена и риск нарваться на человека, который толкает продукты, а не помогает с целями. Поэтому ищи консультанта, который сначала рисует с тобой карту жизни и только затем подбирает решения, а не наоборот. Такой союз «мозг + карта + цифры» ускоряет дорогу к целям сильнее, чем любой лайфхак.

—

Актуальные тенденции 2025: карты становятся «умными»

В 2025 году тренд смещается от сухих бюджетов к «эмоциональным картам денег». Приложения учатся отслеживать не только категории трат, но и состояние: что вызывает вину, что — радость. На основе этого они предлагают сдвинуть акценты: меньше «скучной экономии», больше осмысленных трат под цели. Появляются сервисы, где карта финансов совмещена с планом карьеры и личного развития, а ИИ предлагает альтернативные маршруты: смену профессии, переезд, запуск side-проекта вместо тупой экономии на кофе.

—

Как самому собрать живую карту финансов

Попробуй эксперимент: на большом листе нарисуй свою жизнь через 10 лет без ограничений. Затем обозначь, сколько денег в год нужно для поддержки такого уровня. Дальше сними «режим идеала» и сузь картинку до версий на 3 и 5 лет. Под каждую версию подбери конкретные финансовые шаги: какой доход, сколько подушки, какие навыки монетизировать. Получится личный навигатор, который не стыдит за трату на концерт, а показывает, как она вписывается в общую траекторию.