Why a Cash Reserve Matters More Now Than Ever

Over the last three years, households have been hit from all sides: inflation spikes, rising interest rates, layoffs in tech and logistics, wars affecting energy prices, plus constant market jitters. According to the U.S. Federal Reserve’s 2023 report, about 37% of adults said they couldn’t cover a $400 emergency with cash alone. In 2021 это было около 32%, то есть устойчивость людей реально ухудшилась. Я не вижу свежей официальной статистики за 2025 год, но тренд последних лет один: без денежной подушки даже мелкая неприятность превращается в финансовый шторм и вредит здоровью, отношениям и карьере.

The Core Idea: Cash Reserve as Your “Pause Button”

Think of a cash reserve как кнопка паузы в жизни. Потеряли работу — вы не хватаете первую попавшуюся низкооплачиваемую должность, а ищете нормально. Вылез дорогой ремонт авто — вы не залезаете в кредитку под 25% годовых, а просто платите и продолжаете жить. Денежная подушка не делает вас богаче мгновенно, но сильно уменьшает количество глупых решений из-за паники. Это особенно важно в период, когда ставки по кредитам последние три года росли, а цены на базовые вещи — еду, жильё, медицину — обгоняли зарплаты во многих странах.

—

How Big Should Your Cash Reserve Be?

Forget the One-Size-Fits-All Rule

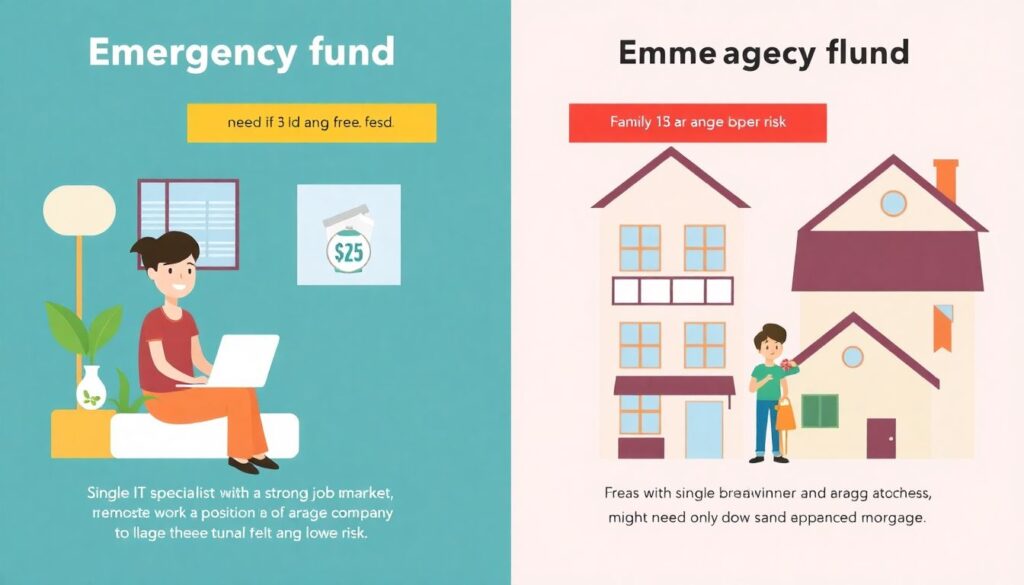

Везде советуют иметь 3–6 месяцев расходов, но вопрос “emergency fund how much should I have” на самом деле сложнее. Одинокий IT-специалист с дефицитом кадров на рынке труда и удалёнкой в крупной компании в меньшем риске, чем семья с одним кормильцем и ипотекой. Для первых иногда достаточно 2–3 месяцев базовых трат, если отрасль стабильна. Для вторых 6–9 месяцев — не роскошь, а здравый смысл. За последние три года средний срок поиска работы в некоторых сферах (маркетинг, медиа) заметно вырос, и это аргумент в пользу большего резерва, особенно если вы завязаны на конкретном городе или нише.

Easy Formula That Actually Works

Чтобы не усложнять, возьмите чистые ежемесячные расходы: жильё, еда, транспорт, страховки, лекарства, минимум на детей и обязательные платежи. Умножьте их на коэффициент риска: 3 — если у вас несколько источников дохода и высокая востребованность профессии; 6 — если один доход и средний риск; 9–12 — если вы фрилансер с плавающим доходом или у вас нестабильный бизнес. Здесь помогает любой emergency fund calculator online: подставляете цифры и играете с разными сценариями — что будет, если доход упадёт на 30%, сколько месяцев вы протянете без паники, где слабое место бюджета.

—

Real Cases: When Cash Reserve Saved (or Ruined) the Day

Case 1: Tech Layoffs and a Calm Job Hunt

Мария, 32 года, разработчик. В 2022–2023 годах, когда прокатилась волна сокращений в крупных IT-компаниях, она тоже попала под нож. Но к этому моменту у неё был запас в 8 месяцев расходов. Итог: она не хваталась за первую же оферту с меньшей зарплатой, а потратила 4 месяца на переквалификацию, поучила новый стек, прошла интервью в несколько компаний и в итоге ушла в продукт с ростом дохода примерно на 30%. Она не залезла в долги, просто чуть сократила развлечения и поездки. Фактически, её emergency fund купил ей свободу выбора, а не только спокойный сон.

Case 2: “I’ll Just Use My Credit Card” Gone Wrong

Контрастная история — Алекс, работающий в логистике. В 2022 году он решил, что кредитка — отличный “резерв”, и не стал заморачиваться с накоплениями. В 2023-м компания потеряла крупного клиента, пошли сокращения, и его отправили домой. Без запаса, зато с балансом по кредитным картам. Через три месяца он уже платил только минимальные платежи, а рост ставок в 2022–2023 годах сделал долг очень дорогим. К 2024 году он тратил треть дохода только на обслуживание старых ошибок. Отсутствие кэша в нужный момент превратило локальную проблему в долгосрочную ловушку.

—

Where to Keep Your Emergency Fund Cash Reserve

Liquidity First, Profit Second

Главный критерий: деньги должны быть доступны быстро и без сюрпризов по стоимости. Вопрос “where to keep emergency fund cash reserve” решается комбинацией инструментов. Базовый уровень — обычный или онлайн-счёт с моментальным доступом, даже если проценты смешны. Но с ростом ставки в 2022–2024 годах появились более интересные варианты: высокодоходные сберегательные счета и краткосрочные депозиты. Не нужно гнаться за максимальной доходностью; важнее, чтобы доступ к деньгам занимал не недели, а часы, и чтобы их не “съела” просадка рынка в момент, когда они нужны больше всего.

Best High Yield Savings Account for Emergency Fund: What to Look For

Не гонитесь за конкретным названием банка — условия меняются каждые полгода. Важно другое: отсутствие или минимальные комиссии, FDIC/страхование вкладов или аналогичная защита в вашей стране, прозрачные условия вывода. В поиске best high yield savings account for emergency fund сравните не только ставку, но и лимиты на снятие, скорость перевода на основной счет, удобство приложения. За последние три года конкуренция между онлайн-банками выросла, и многие предлагают достойные проценты без лишних условий, особенно при суммах выше определённого порога.

—

How to Build a Cash Reserve Quickly

Non-Obvious Acceleration Moves

Вопрос “how to build a cash reserve quickly” чаще всего задают уже в разгар шторма. Но даже в этом случае можно ускориться. Первое — временно перейти на “антикризисный режим”: всё, что не критично для здоровья и работы, режется без сожалений на 3–6 месяцев. Второе — агрессивная монетизация навыков: подработки на выходных, фриланс по вечерам, репетиторство, консультации. Третье — продажа спящих активов: техника, спортинвентарь, предметы хобби, которыми вы не пользовались больше года. В 2022–2024 годах онлайн-площадки перепродажи буквально взорвались, и многие за пару месяцев так собрали первые 1–2 тысячи долларов резерва.

Micro-Automation Tricks That Actually Work

Сделайте накопления по умолчанию, а не по вдохновению. Настройте автоперевод 5–10% от дохода в день зарплаты на отдельный счёт; через пару месяцев вы перестанете воспринимать эти деньги как “свои”. Поднимите процент, когда получите повышение или бонус. Ещё один приём — направлять в резерв все “разовые” поступления: кэшбэк, подарки деньгами, налоговые возвраты. Такие суммы незаметно собираются; многие за 2023–2024 годы так построили подушку без ощущения жёсткой экономии, просто меняя “куда уходят лишние деньги” по умолчанию.

—

Alternative Methods: When Cash Alone Isn’t Enough

Mixing Cash with Safety Nets

Иногда собрать 6–9 месяцев в кэше не получается быстро, особенно если доход нестабилен или у вас уже есть долги. Тогда вместо того, чтобы опускать руки, комбинируйте варианты. Часть подушки — реальный кэш на счёте, часть — заранее одобренная, но неиспользуемая кредитная линия с низкой ставкой, часть — качественная страховка (здоровье, имущество, жизнь для кормильца). Это не замена наличному резерву, но слой дополнительной защиты. В 2022–2023 годах именно кризисы в медицине и резкие скачки цен на жильё показали, насколько страховка может сократить удар по накоплениям.

Asset Buckets: What Pros Quietly Do

Профессионалы часто держат трёхуровневую систему. Первый уровень — 1–2 месяца в сверхликвидном кэше. Второй — ещё 3–6 месяцев в более доходных, но всё ещё консервативных инструментах (краткосрочные депозиты, деньги на брокерском счёте в очень надёжных облигациях). Третий уровень — долгий капитал, который почти не трогают. Такая структура позволяет не переживать, если нужно разово потратить больше: сначала тратится кэш, затем при необходимости подкрепляется деньгами второго уровня, пока долгосрочные вложения продолжают работать на фоне и не продаются в невыгодный момент.

—

Pro-Level Hacks for Using Your Cash Reserve Wisely

Don’t Let Your Reserve Shrink in Silence

Одна из типичных ошибок последних лет — люди собрали подушку в 2021–2022 годах, а потом инфляция 2022–2024 её тихо “подъела”. Вы вроде бы всё ещё держите “те же” 3–4 месяца расходов, но сами расходы выросли на 20–30%. Раз в год пересчитывайте, сколько месяцев реальной жизни покрывает ваш резерв по текущим ценам. Поднимайте цель, если у вас появился ребёнок, ипотека или вы сменили работу на более рискованную. Это не требует гениальной финансовой грамотности, но сильно повышает шанс пережить новый шторм без паники.

Use It Deliberately, Then Rebuild Fast

Денежная подушка — не музейный экспонат, её нужно использовать по назначению. Заболели, потеряли работу, пришёл неожиданный, но критичный счёт — смело тратьте резерв. Условие одно: как только шторм прошёл, включайте “режим восстановления”. В ближайшие месяцы повышайте долю отчислений, отказывайтесь от части трат, пока не вернёте баланс. Профессионалы относятся к этому как к техобслуживанию: раз потратили — план по восстановлению запускается автоматически, без внутренней драмы “я сломал свою копилку, всё зря”.

—

Realistic Next Steps for the Next 12 Months

Build a Plan That Matches This Decade, Not the Previous One

За последние три года стало очевидно: “стабильной работы на всю жизнь” больше нет, зато есть волны сокращений, быстрые смены профессий и рост расходов, который иногда обгоняет зарплаты. Поэтому ваш план по резерву должен учитывать личную реальность, а не абстрактные советы из прошлого. Сформулируйте конкретную цель в месяцах расходов, посчитайте сумму, выберите, где именно будут лежать деньги, и через какой срок вы хотите выйти на этот уровень. Примените всё это к своим фактам: отрасль, страна, наличие детей, долги.

Tie It All Together and Start Small

Не нужно ждать идеального момента или высокой зарплаты, чтобы начать. Откройте отдельный счёт, найдите для себя best high yield savings account for emergency fund или хотя бы удобный базовый вариант, настройте автоплатёж, продайте что-то ненужное, протестируйте любой emergency fund calculator online, чтобы увидеть конкретные цифры вместо абстракций. Дальше — просто повторяйте. Финансовые штормы вряд ли исчезнут в 2025 году и позже, но с рабочей денежной подушкой вы будете встречать их не как жертва, а как человек, у которого есть запас времени на обдуманные решения.