Why windfalls feel exciting — and dangerous at the same time

Неважно, говорим ли мы о лотерее, крупном бонусе или наследстве, мозг воспринимает внезапные деньги как повод «наконец-то расслабиться». Но именно в этот момент совершается больше всего финансовых ошибок. Вместо того чтобы паниковать или сжигать деньги на эмоциях, полезно заранее понимать, какие есть подходы: потратить сразу, растянуть во времени, инвестировать всё или комбинировать. Дальше разберём, какие стратегии реально работают и чем они отличаются друг от друга на практике.

Пауза как первая стратегия: ничего не делать — пока что

Самый недооценённый способ обращения с выигрышем или наследством — сознательно ничего не делать первые несколько недель. Эта тактика звучит странно, но отлично подходит тем, кто не понимает, how to invest lottery winnings wisely и боится промахнуться. Положите деньги на безопасный счёт, закройте самые срочные долги и откажитесь от любых крупных решений. Пауза даёт время остыть, найти специалистов и спокойно выбрать направление, а не жить под диктовку внезапной удачи.

«Потратить сейчас» против «строить базу»: два противоположных подхода

Один лагерь считает логичным сразу менять жизнь: новая машина, отпуск, подарки родственникам. Другой — использовать деньги как фундамент: подушка безопасности, закрытие кредитов, долгосрочные вложения. Подход «потратить сейчас» даёт мгновенный кайф, но редко меняет жизнь надолго. Стратегия «строить базу» выглядит менее ярко, зато создаёт чувство устойчивости и свободы выбора. На практике работает гибрид: выделить небольшую сумму на удовольствие и направить основную часть на системные цели.

Закрыть долги или инвестировать: что важнее в первую очередь

У многих обладателей внезапного капитала возникает классическая дилемма: лучше погасить кредиты или запустить деньги в рост. Если проценты по долгам высокие, особенно по кредиткам, логичнее избавиться от них как можно быстрее: гарантированная «доходность» от неуплаченных процентов часто выше, чем средняя доходность инвестиций. Однако при дешёвой ипотеке разумно сочетать: часть закрыть, а часть вложить. Такой баланс снижает стресс и даёт шанс капиталу работать, а не только затыкать старые дыры.

Единовременная сумма против поэтапного ввода денег

Когда в руки попадает большой капитал разом, появляется страх ошибиться с моментом входа на рынок. Отсюда растёт популярность тактики поэтапных покупок. С одной стороны, lump sum investment advice for windfall говорит: вложить сразу исторически выгоднее, если горизонт долгий. С другой — психологически комфортнее растянуть вход на 6–12 месяцев. В итоге выбор зависит от характера: тем, кто спокойно переносит волатильность, подходит полная разовая инвестиция, а тем, кто склонен нервничать, лучше плавный, дисциплинированный заход.

Как выбирать инструменты: агрессивный рост или консервативная защита

Стратегий здесь две: агрессивно наращивать капитал или беречь то, что уже свалилось с неба. Первая опирается на высокий риск, акции, стартапы, бизнес и подойдёт тем, кто готов к сильным просадкам ради потенциального рывка. Вторая строится вокруг облигаций, диверсифицированных фондов, депозита и страховки капитала. Чтобы решить, какой подход ближе, нужно честно ответить, сколько вы готовы реально потерять без истерики. Финансовая свобода — это не только доходность, но и нормальный сон по ночам.

Лучшие практики для лотерейных выигрышей

Если говорить именно про how to invest lottery winnings wisely, у вас, скорее всего, нет за плечами опыта управления крупными суммами. Здесь особенно критичны три шага: конфиденциальность, команда и структура. Не афишируйте сумму, ограничьте круг посвящённых, наймите налогового консультанта и независимого финансового планировщика. Разбейте деньги на блоки: безопасность, базовые цели, инвестиции, удовольствия. Такой каркас не даст скатиться в хаотичные траты под давлением окружающих, прессы и собственных импульсов.

Особенности использования наследства: эмоциональный фактор

Когда речь о наследстве, рациональные схемы часто ломаются чувством вины, обид или ностальгии. best ways to use inheritance money завязаны не только на процентах и доходности, но и на уважении к человеку, который эти средства оставил. Один подход — сохранить капитал и расходовать только доход, другой — направить часть суммы на важные для вас и усопшего цели: образование, благотворительность, семейный дом. Важно отделить свои желания от ожиданий родственников и не позволять им диктовать все решения.

Тратить на себя или помогать семье: как не превратиться в банкомат

После резкого обогащения на вас смотрят как на источник решения чужих проблем. Есть щедрый подход — финансировать семью и друзей, и есть ограничительный — держать строгие рамки. Рабочий вариант посередине: заранее решить, какой процент капитала вы готовы выделять на подарки и помощь, и не выходить за эту рамку. Это честно и по отношению к вам, и к тем, кто просит. Так вы не разрушите ни отношения, ни собственное финансовое будущее ради чужих ожиданий.

Когда имеет смысл привлекать специалистов

По-настоящему серьёзный финансовый план после крупного выигрыша или наследства в одиночку построить сложно. Именно здесь вступают в игру wealth management services for lottery and inheritance winners. Профессионалы помогают выстроить структуру: траст, ИИС, страховку, оптимизацию налогов, распределение по странам и валютам. При этом важно не отдавать всё на автопилот: задавайте вопросы, просите объяснять стратегии простым языком. Настоящий эксперт не прячется за сложной терминологией и учитывает ваши ценности, а не только цифры в таблицах.

Финансовое планирование после внезапного богатства: взгляд в долгую

financial planning after sudden wealth — это скорее не про выбор одного фонда, а про организацию всей жизни. Вам нужно понять: сколько стоит ваш текущий стиль жизни, какие цели вы хотите закрыть (образование детей, покупка жилья, ранняя пенсия), какую роль в этом сыграет новый капитал. Один подход — жить только на пассивный доход, другой — продолжать работать и рассматривать деньги как страховку. В обоих случаях ключ — не зависеть от эмоций и регулярно пересматривать план раз в год.

Комбинированная стратегия: как собрать всё лучшее в одном плане

Вместо того чтобы выбирать одну «идеальную» теорию, проще собрать рабочий микс. Часть капитала можно направить на закрытие дорогих долгов, часть — в консервативные инструменты, ещё немного — в более агрессивные инвестиции. Добавьте небольшой фонд удовольствий и заранее определите лимиты помощи другим. Такой гибрид учитывает и рациональные best ways to use inheritance money, и человеческое желание почувствовать результат уже сейчас. В итоге вы не жертвуете будущим ради сиюминутного кайфа и не отказываете себе во всём ради абстрактной доходности.

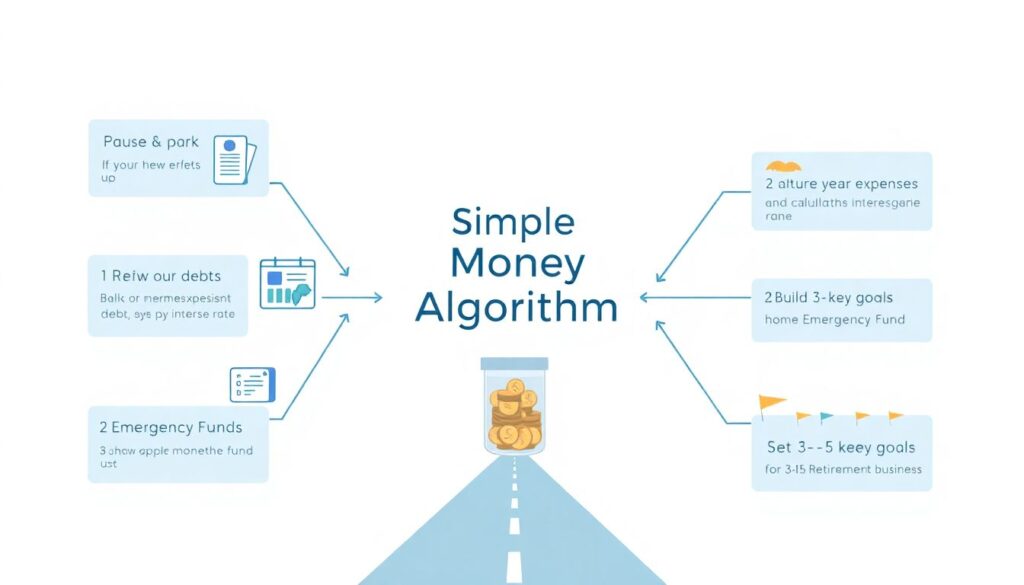

Что сделать в первую очередь: короткий план действий

Чтобы не потеряться в теориях, можно опереться на простой алгоритм:

- Сделать паузу и временно разместить деньги на безопасном счёте.

- Оценить долги и закрыть самые дорогие по процентам.

- Посчитать годовые расходы и сформировать подушку безопасности.

- Сформулировать 3–5 ключевых целей на 5–15 лет.

- Обратиться к независимому консультанту за персональным планом.

Такое ядро подойдёт и для выигрыша, и для наследства.

Как не сорваться в бессистемные траты

Чтобы не поддаться импульсам, важно встроить защиту от самого себя. Можно использовать несколько приёмов:

- Разделить сумму по счетам: отдельные — для жизни, инвестиций и удовольствий.

- Сделать правило «ночного сна»: любые крупные траты — только после минимум одного дня раздумий.

- Поставить лимиты на ежегодные «хотелки» и фиксировать их письменно.

Такие простые рамки работают не хуже сложных схем, когда речь идёт о реальной повседневной дисциплине.

Итог: вы не обязаны становиться другим человеком — только чуть более системным

Внезапное состояние не требует, чтобы вы превращались в аскета или финансового гения. Главное — признать, что случайный шанс можно превратить в устойчивое преимущество. Используйте смесь подходов: немного удовольствий, твёрдая база, продуманное инвестирование и осознанная щедрость. Если держать в голове принципы разумного обращения с капиталом и вовремя подключать специалистов, любая сумма — от выигрыша до серьёзного наследства — будет работать на вас годами, а не исчезнет за одно эмоциональное лето.