Why Personal Finance in Retirement Feels So Different

When you stop working, money starts behaving differently: salary disappears, savings must turn into a paycheck, and mistakes are harder to исправлять. Personal finance for retirees is about staying independent and secure, not about chasing every last dollar. In expert terms, independence = covering your basic needs без помощи детей или государства, а безопасность = защита от трех угроз: инфляции, рыночных провалов и медицинских расходов. В начале полезно расписать, сколько денег приходит регулярно (пенсии, ренты, проценты) и сколько уходит на обязательные траты. Представьте простую схему: «Диаграмма: Источники дохода → Базовые расходы → Оставшийся резерв → Долгосрочные цели». Такое визуальное мышление помогает увидеть, где вы уязвимы и какие решения нужны, прежде чем идти к специалистам или выбирать продукты.

Key Terms You Actually Need to Understand

Финансовые консультанты любят сложные слова, но вам нужно буквально несколько четких определений. «Investment portfolio» — это просто совокупность всех ваших активов: вклады, облигации, акции, недвижимость, даже небольшая сдаваемая комната. «Risk tolerance» — насколько вы психологически выдерживаете колебания: если вы не спите по ночам, когда рынок падает на 10 %, значит риск для вас завышен. «Liquidity» — насколько быстро можно превратить актив в деньги без больших потерь; квартира — низкая ликвидность, депозит — высокая. «Inflation risk» — риск, что цены растут быстрее, чем ваш доход. Эксперты по retirement financial planning services советуют: если вы понимаете эти четыре понятия, вы уже готовы обсуждать стратегию с любым профессионалом и не теряться в терминах.

Building a Simple Retirement Cash-Flow Plan

Подходите к деньгам как к инженерному проекту: нужен надежный поток, а не набор случайных решений. Удобно думать слоями. Экспертная модель часто выглядит так: «Диаграмма: Слой 1 – гарантированный доход (госпенсия, корпоративная пенсия, аннуитеты) → Слой 2 – стабильные инвестиции (облигации, депозиты) → Слой 3 – рост (акции, фонды)». Сначала закрываете минимальный уровень комфорта: жилье, питание, базовая медицина. Для этого хорошо подходят предсказуемые источники и annuities for retirement income, которые платят фиксированную сумму пожизненно или в течение оговоренного срока. Только потом подключаете более волатильные средства. Профессиональный retirement income planning advisor часто начинает именно с карты потоков: какие суммы, из каких источников, в какие месяцы, с учетом налогов и возможных пауз.

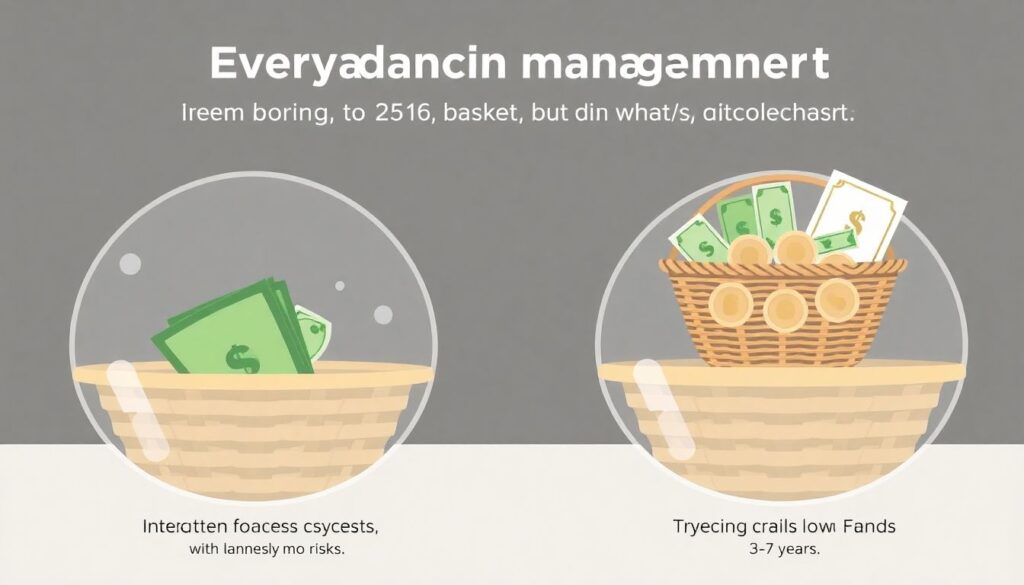

How to Manage Money in Retirement Month by Month

Повседневное управление кажется скучным, но именно оно удерживает вас независимым. Эксперты советуют завести три «корзины». Первая — текущие расходы на 6–12 месяцев: это счет с мгновенным доступом, почти без риска. Вторая — деньги на 3–7 лет: консервативные облигации, депозиты, надежные фонды с низкой волатильностью. Третья — долгий горизонт на 7+ лет: здесь могут быть акции, индексные фонды и другие более рискованные активы. Упрощенная схема: «Диаграмма: Корзина 1 (0–1 год) → Корзина 2 (1–7 лет) → Корзина 3 (7+ лет)». Раз в год вы «подпитываете» первую и вторую корзину из третьей, если рынок благоприятный, а если нет — живете за счет первых двух и даете рисковым активам время восстановиться. Так решается вопрос, как именно и спокойно how to manage money in retirement без паники при каждом рыночном колебании.

Comparing the Best Investment Options for Retirees

После выхода на пенсию смысл инвестиций меняется: главное — не максимальная доходность, а надежность и предсказуемость. Среди best investment options for retirees обычно называют высококачественные облигации, дивидендные акции известных компаний, индексные фонды с низкой комиссией и консервативные смешанные фонды. В сравнении с активной торговлей акциями или спекуляциями на валюте такие решения дают меньше «острых ощущений», но лучше поддерживают сон и здоровье. Эксперты подчеркивают: слишком агрессивная стратегия после 65–70 лет часто заканчивается распродажей активов на дне рынка, что разрушает план. В то же время полное хранение всего в наличности или на минимальных депозитах не защищает от инфляции. Здесь важен баланс: часть портфеля «охраняет» капитал, часть мягко растёт быстрее цен.

Annuities, Pensions and Other Income Guarantees

Многим пенсионерам нравятся продукты, которые превращают капитал в гарантированную выплату, и тут annuities for retirement income заслуживают отдельного внимания. По сути, аннуитет — это договор со страховщиком: вы отдаете ему крупную сумму или платите взносы, а взамен получаете регулярный платеж, часто пожизненный. В сравнении с обычным инвестиционным счетом аннуитет снижает риск «дожить до нуля» на балансе, но обычно менее гибок и дороже по комиссиям. Эксперты советуют смотреть на аннуитеты как на аналог доппенсии: хорошо подходят, чтобы закрыть базовый уровень расходов, особенно совместно с государственной и корпоративной пенсией. Однако вкладывать туда все сбережения опасно: вы теряете гибкость на случай крупных медицинских расходов, помощи детям или желания сменить страну проживания.

When and How to Use Professional Retirement Advisors

Не каждый пенсионер обязан становиться финансовым гуру. Специализированные retirement financial planning services полезны, если у вас несколько источников дохода, значительная недвижимость или капиталы в разных валютах и странах. При выборе эксперта обращайте внимание, платит ли он комиссию с продажи продуктов или работает за прозрачный гонорар за консультацию; второй вариант обычно уменьшает конфликты интересов. Грамотный retirement income planning advisor не навязывает универсальные решения, а начинает с ваших целей: «Сколько свободы вы хотите? Насколько важны наследники? Насколько вы готовы терпеть колебания?» Сравните предложения разных консультантов так же критично, как лекарства или хирурга: спрашивайте о рисках, сценариях кризиса, комиссиях, налогах и возможности выходить из продуктов без штрафов.

Protecting Yourself from Scams, Taxes and Health Shocks

Финансовая независимость рушится не только из‑за плохих инвестиций, но и из‑за мошенников, неучтенных налогов и резких медицинских затрат. Эксперты настойчиво рекомендуют: никогда не переводить крупные суммы сразу после холодного звонка, письма или сообщения; сначала обсуждайте с доверенным человеком или своим консультантом. Упростите структуру активов: меньше «случайных» счетов и договоров — меньше вероятность забыть о сроках или стать жертвой схем. Отдельно продумайте резерв на медицину: в идеале — отдельный счет или полис, который покрывает серьезные операции и долгий уход. Во многих странах налоги на пенсии, аннуитеты и инвестиционный доход различаются; грамотный план позволяет законно оставить больше средств себе. Это не агрессивное «оптимизаторство», а элементарная гигиена, поддерживающая вашу финансовую устойчивость на долгие годы.