Why саббатикл рушит привычный бюджет

Планирование отпуска на несколько месяцев — это не «длинный отпуск», а временная смена финансовой реальности. Доход проседает, расходы ведут себя как ни в чем не бывало, а страх «не потянуть» давит сильнее любых рабочих дедлайнов. Многие бросают идею уже на этапе прикидок, потому что считают: либо копить годами, либо рисковать стабильностью. На практике между этими крайностями есть спектр стратегий, и ваш план можно собрать как конструктор — под свой стиль жизни, карьеру и толерантность к риску.

Кейс №1: «Жёсткий накопитель» против «гибкого экспериментатора»

Анна, маркетолог 32 лет, решила взять 9 месяцев на учебу и релокацию. Она выбрала классический путь: урезала расходы на 40 %, рассчитывала бюджет с подушкой в 8 месяцев и работала фрилансом по вечерам. К ее удивлению, через полгода план уже был перевыполнен. В это время Даниэль, разработчик, уехал в sabbatical почти без накоплений, договорившись на частичную удаленку с прежним работодателем. Оба цели достигли, но Анна заплатила временем и аскетизмом, а Даниэль — риском и стрессом от нестабильного дохода.

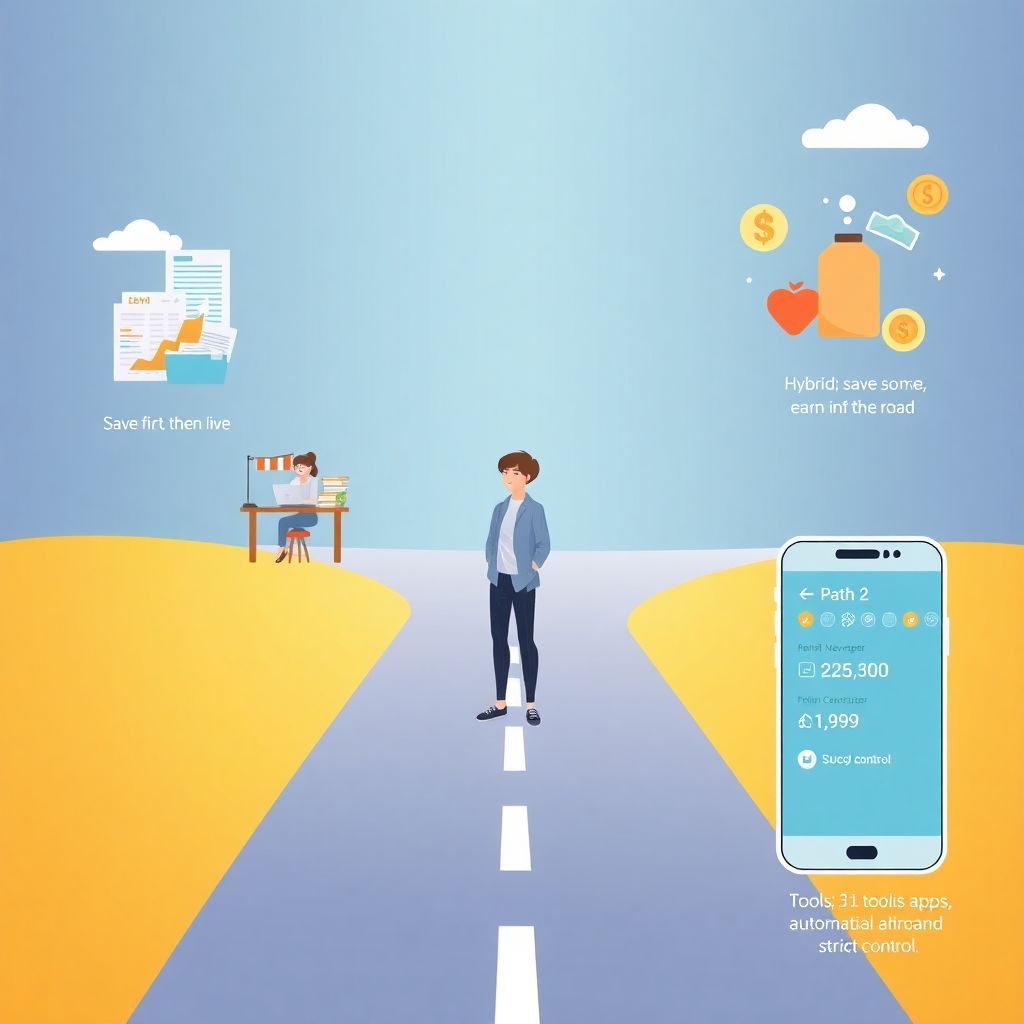

Подход 1: «Сначала накопи, потом живи»

Это самый интуитивный вариант для тех, кто ищет понятный ответ на вопрос how to save money for a sabbatical year. Вы оцениваете, сколько стоит ваш месяц жизни сейчас, добавляете резерв на форс‑мажоры и умножаете на срок отпуска. Дальше — агрессивная экономия и рост дохода: подработки, смена должности, бонусы. Плюс такого подхода — психологический комфорт: деньги уже на счету. Минус — риск выгореть на этапе подготовки и перенести саббатикл «на потом», потому что целевая сумма всё растет вместе с уровнем жизни.

Подход 2: «Гибрид: часть коплю, часть зарабатываю в пути»

Гибридный вариант популярен у специалистов в digital‑сфере. Вы заранее формируете запас в 3–6 месяцев базовых расходов, а остальное планируете закрывать фрилансом, консультациями или проектами с гибким графиком. Здесь особенно помогают sabbatical financial planning services: консультант помогает прикинуть, какие доходы реальны на паузе, а какие — иллюзия. Плюс — вы быстрее стартуете и не доходите до финансового аскетизма. Минус — нужна дисциплина: легко превратить «отпуск мечты» в простой удаленный режим работы с новой географией.

Неочевидный шаг: сначала урезать образ жизни, потом считать

Большинство начинает с того, что берет текущий уровень расходов как данность. Но гораздо продуктивнее заранее протестировать «жизнь на бюджете саббатикла» прямо сейчас, за полгода до старта. Снижаете аренду, отписываетесь от лишних сервисов, перестраиваете досуг. Так вы получаете более реалистичную цифру месячных затрат, а не завышенную версию «как сейчас». Параллельно тренируете привычку жить проще. Этот этап часто превращается в фильтр: если выдержать новый формат жизни не получается и на родном диване, возможно, саббатиклу лучше дать больше времени на подготовку.

Цифры без паники: как использовать онлайн‑инструменты

Чтобы спорить не с «ощущениями», а с реальностью, задействуйте цифры. Любой sabbatical savings calculator online превращает абстрактные мечты в план: вы забиваете срок, предполагаемый бюджет и свои сбережения, а сервис показывает, сколько нужно откладывать ежемесячно. Для повседневного контроля подходят best budgeting apps for sabbatical planning: они автоматически размечают категории расходов и позволяют создать отдельный «sabbatical‑фонд». Важный момент: не загоняйте себя в идею «откладывать максимум». Лучше заложить комфортную, но стабильную сумму, которую вы реально выдержите годами.

Подход 3: «Инструменты вместо жесткого контроля»

Часть людей терпеть не может таблички и ручные записи. Им проще один раз настроить приложения, чем каждый вечер «разбирать чеки». Выстраивается система: приложение фиксирует расходы, напоминания подталкивают к переводу денег в накопления, а автоматические платежи уводят часть дохода в инвестиционный аккаунт в день зарплаты. Такой подход меньше давит психологически: вы не «запрещаете» траты, а играете по заранее придуманным правилам. Подводный камень — иллюзия, что автоматизация решает всё; без периодического пересмотра целей цифры легко отстают от реальности.

Реальные кейсы: когда финансовый консультант окупается

Игорь, 40 лет, айтишник, мечтал взять год перерыва и уехать с семьей. Самостоятельные расчеты показывали, что нужно копить минимум три года; идея казалась невыполнимой. Он обратился к financial advisor for taking a career break. Вместе они пересобрали структуру расходов, частично рефинансировали ипотеку, перераспределили инвестиционный портфель и заранее запланировали, как использовать опционы. В итоге срок подготовки сократился до 18 месяцев. Здесь ключевой инсайт: специалист не «запрещает» вам мечту, а помогает упаковать ее в финансовую логику и снизить скрытые риски.

Альтернативные методы: не только «откладывать из зарплаты»

Иногда классические накопления — не лучший, а просто самый привычный путь. Альтернатива — целенаправленно монетизировать ненужные активы: продать машину, если в городе отлично работает транспорт, сдать в аренду комнату или парковочное место, отдать в комиссионку дорогую технику, которой почти не пользуетесь. Другой метод — временная «карьерная спринт‑стратегия»: вы сознательно берете более напряженный, но высокооплачиваемый проект на год, заранее зная, что это — разгон перед паузой. Такой фокусированный рывок часто эффективнее, чем бесконечная умеренная экономия.

Лайфхаки для профессионалов: как не провалить карьеру

Продвинутый уровень подготовки к саббатиклу — это не только деньги, но и сохранение профессионального веса. Если вы эксперт, заранее продумайте, как превратить отпуск в инвестицию в имя. Например, договоритесь вести колонку о своем опыте, выступить на конференции после возвращения или подготовить онлайн‑курс. Часть расходов на учебу и поездки потенциально можно учесть как профессиональные вложения. Некоторые sabbatical financial planning services сразу считают не только минус в доходе, но и будущий плюс от роста ставок и статуса, если вы используете паузу как проект, а не побег.

Как выбрать свой подход и не сорваться

Сравнивая стратегии, смотрите не только на математику, но и на психологию. Если вам важнее всего чувство безопасности — копите «длинную подушку» и начинайте раньше. Если вы быстро выгораете от жесткой экономии — выбирайте гибрид: часть накоплений плюс доход в пути. Любителям автоматизации подойдут приложения и онлайн‑инструменты, а тем, кто запутался в цифрах и рисках, — персональные консультации. Регулярно пересматривайте план: жизнь и цены меняются. Главное — относиться к саббатиклу как к проекту с бюджетом и сроками, а не как к капризу, который «когда‑нибудь сам получится».