Grandparents and Money: Why Their Budget Looks Different

Historical background: From envelopes to apps

If you ask today’s grandparents about money, many will remember cash in envelopes, handwritten ledgers and “never borrow if you can avoid it”. They grew up в эпоху, когда кредит считался крайним случаем, а не обычным инструментом. Пенсии казались гарантированными, жильё — доступным, а медицинские расходы — предсказуемыми. Сейчас всё иначе: долгожительство, дорогая медицина и нестабильные рынки ломают старые схемы. Поэтому современное financial planning for grandparents — это смесь классической бережливости и цифровых решений: от автоматических накоплений на подарки внукам до приложений, которые напоминают, когда лучше оплачивать счета, чтобы не налетать на штрафы и лишние комиссии.

Как изменилась роль бабушек и дедушек в семейном бюджете

Пару поколений назад помощь старшего поколения ограничивалась редкими подарками и символической поддержкой. Теперь бабушки и дедушки нередко закрывают “дыры” в бюджете взрослых детей: оплачивают кружки, дают первый взнос на ипотеку, сидят с внуками вместо дорогого сада. При этом их собственные доходы часто фиксированные, а расходы только растут. Поэтому budgeting tips for retirees and grandparents должны учитывать не только коммуналку и лекарства, но и эмоциональное желание “не подводить семью”. Главный сдвиг — осознать: помогать можно, не превращаясь в бесконечный банкомат, и это про границы, а не про жадность.

Базовые принципы: не только считать, но и договариваться

Принцип №1: “Сначала кислородная маска себе”

Многим старшим неловко признавать, что денег не так много. Они экономят на лекарствах, но не отказывают внукам в новом гаджете. Гораздо честнее признать: устойчивый бюджет — лучшая защита для всей семьи. grandparents retirement income and budgeting advice сегодня начинается с инвентаризации: какие доходы гарантированы, что временно, где есть подушка. Нестандартный ход — прописать лимит помощи детям и внукам прямо в бюджете, как отдельную статью. Тогда каждый подарок или “экстренный перевод” не разрушает систему, а просто уменьшает заранее зарезервированную сумму, без чувства вины и паники.

Принцип №2: Бюджет как семейный договор, а не тетрадка с цифрами

Бюджет часто воспринимают как личное дело. Но когда доход фиксирован, а просьбы родных регулярны, лучше превратить его в “семейный регламент”. Открытый разговор о деньгах снижает ожидания и обиды. Можно раз в год устраивать “мини-семейный совет”: показывать, какие обязательные расходы есть у старшего поколения, какие планы на здоровье, отдых, ремонт. Здесь уместно мягко упомянуть, какие best retirement budgeting tools for seniors вы уже используете: приложение, где дети видят общие цели (например, накопление на протезирование зубов), или общий календарь крупных платежей, чтобы никто не просил “одолжить до пенсии” за день до важного платежа.

Принцип №3: Гибкость вместо жёсткой экономии

Старшая школа финансов часто учила “жёсткой” экономии: выключай свет, не ходи в кафе, не трать на себя. Но жизнь на пенсии — это не только выживание, а ещё и качество. Необычный подход: добавлять в бюджет не только “обязательное” и “развлечения”, но и “энергосберегающие инвестиции”. Например, разовый заказ электрика, чтобы снизить утечку электричества; установка фильтра воды вместо бесконечных покупок бутылок; покупка более удобного матраса, чтобы уменьшить боли и, как следствие, расходы на лекарства. Такой взгляд превращает экономию из наказания в улучшение жизни с финансовым смыслом.

Примеры реализации: как это работает в реальной жизни

Как бабушка может “зарабатывать” через то, что она уже делает

Один из нетривиальных способов how to save money as a grandparent on a fixed income — монетизировать то, что вы и так делаете для семьи. Например, если вы постоянно сидите с внуками, можно договориться: часть суммы, которую дети бы платили няне, идёт в отдельный “фонд бабушки”. Не обязательно как прямой платёж — пусть дети пополняют ваш вклад, оплачивают страховку или часть коммунальных. Это не “взять деньги с семьи”, а перераспределить уже существующий расход. Так усиливается ваше финансовое чувство безопасности без роста нагрузки на детей.

Необычные инструменты для контроля бюджета

best retirement budgeting tools for seniors — это не только сложные финансовые платформы. Часто лучше работают простые вещи, адаптированные под привычки. Например, предустановленный лимит на карте, которой вы расплачиваетесь в магазине: как только лимит на продукты за месяц исчерпан, карта просто не проходит, и не надо каждый раз считать в голове. Или отдельная “подарочная” карта, на которую семья скидывается на праздники и дни рождения внуков. Нестандартное, но практичное решение — голосовой помощник или смарт-колонка, которая каждый понедельник зачитывает остаток бюджета по основным категориям, вместо того чтобы заставлять вас открывать приложение.

Номерованный чек-лист для старта

1. Выпишите все гарантированные доходы и расходы за год, а не только за месяц: налоги, страховки, крупные медрасходы.

2. Определите “коридор помощи семье”: сумму, которую вы готовы направлять детям и внукам без угрозы себе.

3. Выберите два инструмента учёта: один привычный (тетрадь, конверты), другой цифровой (простое приложение).

4. Обсудите план с кем-то из взрослых детей, чтобы снизить давление внезапных просьб.

5. Раз в полгода пересматривайте лимиты, особенно после изменений в здоровье, ценах или составе семьи.

Частые заблуждения и как их обойти

Заблуждение №1: “Бабушки и дедушки обязаны помогать любой ценой”

Такое ожидание не проговаривается вслух, но висит в воздухе. В итоге старшие стесняются сказать “нет”, а потом отказывают себе в лечении. Важно проговорить с семьёй простую мысль: ваша финансовая устойчивость — это часть общей безопасности. financial planning for grandparents не про то, чтобы “отдать всё пока живёшь”, а про то, чтобы не стать зависимым в будущем. Нестандартное решение — заранее письменно оформить “семейный манифест помощи”: в каких ситуациях вы помогаете деньгами, а в каких — временем, советом, проживанием у вас вместо аренды. Документ необязательно юридический, но он снимает лишние эмоции.

Заблуждение №2: “Если доход фиксированный, ничего изменить нельзя”

Фраза “пенсия маленькая, что тут планировать” звучит часто, но как раз при фиксированном доходе план приносит максимальный эффект. grandparents retirement income and budgeting advice в этом случае строится вокруг трёх вопросов: что можно стабилизировать (коммунальные, связь, лекарства через долгосрочные контракты), что можно делегировать (поиск более выгодных тарифов детям или внукам), и что можно превратить в коллективный проект (например, оплату крупного лечения всей семьёй, а не в одиночку). Нестандартный ход — объединяться с друзьями-пенсионерами: покупать продукты оптом на двоих-троих, вместе заказывать такси до поликлиники, делить подписки на онлайн-сервисы, чтобы каждый платил меньше.

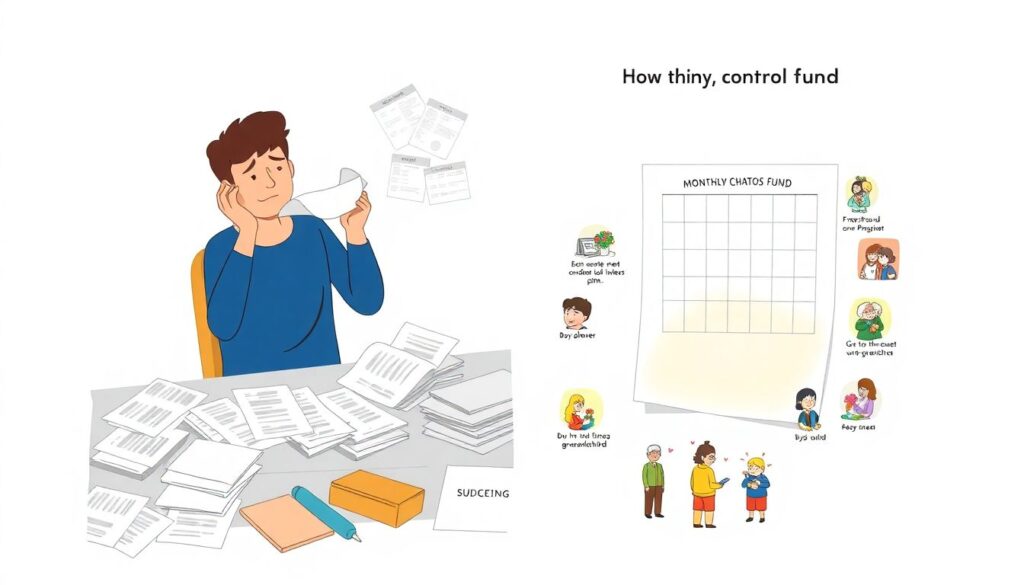

Заблуждение №3: “Хороший бюджет — это когда всё расписано до копейки”

Чрезмерный контроль подталкивает к срывам: стоит выйти за рамки — возникает чувство провала, и хочется “махнуть рукой”. Гораздо полезнее вшить в план зоны неопределённости: маленький ежемесячный “хаос-фонд”, который можно тратить на то, что внезапно порадовало — цветы, совместный поход в кино с внуком, вкусный десерт. budgeting tips for retirees and grandparents должны учитывать психологию: если в бюджете нет места радости, он долго не проживёт. Поэтому хороший план старшего поколения — тот, который гибко поддерживает жизнь, а не превращает её в бесконечный отчёт о сокращении расходов.